她理财 App

她理财 App

2025/4月理财小结:借鉴标普500的恐慌指数VIX调仓

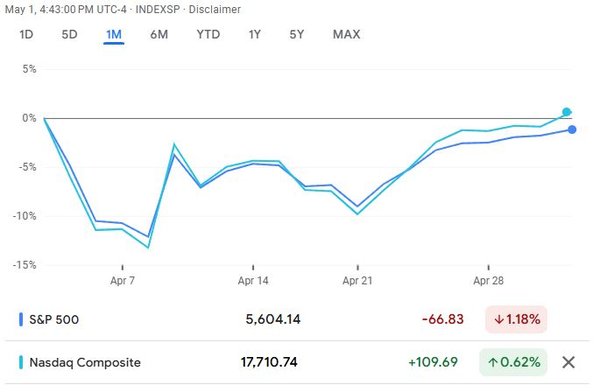

3月的总结帖已经做好了心理预期建设,但还是没想到4月初川普挥舞的一阵关税乱棒,甚至朝令夕改,让全球股市陷入了恐慌抛售巨幅震荡。也正如我上个月帖中猜到的,关键时候还是老谋深算的美财长挺身而出替川普圆场,把美股拉回来了实现了V型反弹。关税战没有赢家,中美这周相继发布的GDP和PMI经济指数远低于预期可见一斑。

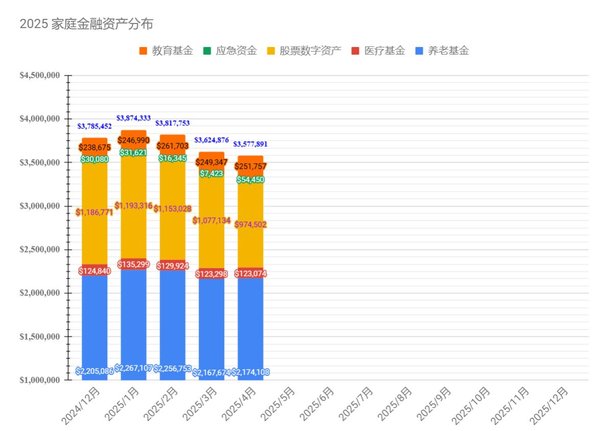

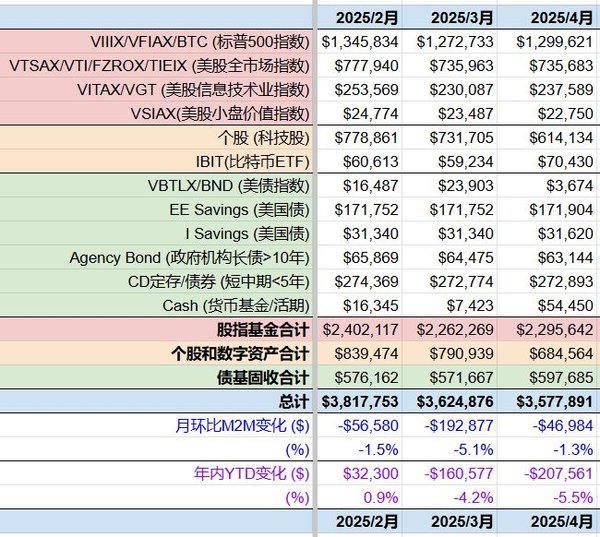

4月末家庭金融资产余额:$3,577,891,环比3月下跌-$46,984 or -1.3%,连续三个月微跌,年内下跌-$207,561 or -5.5%。尽管这个月股市经历了惊涛骇浪,但纵观整月收益竟然标普500只是微跌-1%,而纳指甚至略微收涨。这个月金融资产的跌幅其实主要是受两支科技股个股的拖累。

账户这个月的操作除了继续保持定投比例,主要就是在标普500连续几日大跌超过10%时卖掉了几万的债券基金换仓了标普500指数,而接下来就立马迎来了4/9日单日+9.5%大反弹。

做出这一调仓决定主要是出于两点考量:

1)长期投资的股债资产组合再平衡需求。以年初确定的股债85/15配比为例,当股指短期几日下跌10%,而与此同时美债市由于关税引起的通胀担忧利率不降反升,股债价格双杀,但想平衡股债85/15的风险偏好配比就需要卖掉跌幅较小的美债来购买超跌的股指。

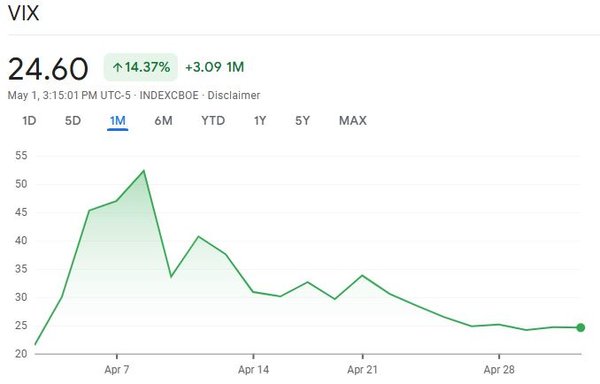

2)借鉴恐慌指数VIX(芝加哥期权交易所波动率指数)。VIX与标普500指数历来呈现强烈的反向关系。当标普500大幅下跌时,VIX通常会飙升,反映出投资者恐慌情绪上升以及对短期市场波动的预期。

例如:当VIX飙升至30以上(被视为“恐慌”区间)时,往往与标普500的大幅下跌同步出现。2025年4月,关税危机导致标普500单日下跌4.9%,VIX飙升至50+。VIX衡量的是对未来30天标普500波动率的预期,置信区间为68%。例如,VIX为28时,意味着标普500在一个月内可能有约8%的波动区间。

历史数据显示,极端VIX飙升(如高于30)往往预示着标普500短期内将出现反弹。4月VIX飙升至40后,标普500在暂停关税后单日反弹9.5%。对2006–2025年间39次VIX飙升的分析显示,标普500在飙升后21天内的中位数回报为3.1%。当VIX出现近期波动率高于远期,常常意味着超卖状态,通常认为是抄底机会。

基于现阶段家庭收入历史新高还在资产积累阶段,作为近十年通过长期资产组合实现被动指数投资策略的拥护者,每次股市回调对我来说都是“打折”促销的购入机会,接下来会保持股债85/15的定投比例。

此外,这个月公婆新家翻新装修和购置家具完毕,挂牌一周就迅速出手了国内一套二线省会城市内环的房产,房龄快16年的高层复式楼,万科的物业,相比2021年的最高点,最终签约出售价减价了45%。虽然,我们都觉得这个价格有点太低了,还对比了加州在2008年次贷危机时平均房价也只下降了40%而已,后来奥巴马上台强势救市刺激,之后加州房产已经翻倍了,但老人对老家楼市前景比较悲观,二手房挂牌量和新房待售都是历史性高,也就落袋为安了。

谢谢 无论理财还是工作 一旦认定了长期策略 执行起来毫不含糊

会分析就能更有机会赚钱![[点赞]](https://static.talicai.com/emoji/talicai/emot29.png)

佩服执行力+1,我也开启了自己长期策略的试验帐户,希望自己知行合一,向你学习