她理财 App

她理财 App

2025年4月理财收益:3487.28

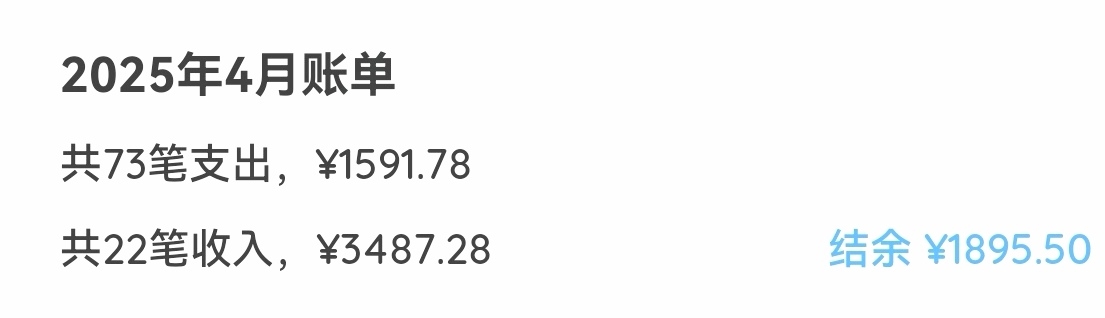

时间过得真快,转眼五一假期都快过完了。盘点一下上个月的理财收益:

共计:3487.28

这个月的理财收益还是比较少,没有权益类落袋,只有一支股票分红。定期存款利息越来越少了,不但按月付息的存款没了,五年期存款的利率都快找不到2%以上的了。以前还用4%作为无风险存款利率,来计算自己的财务自由度,现在只能用2%这个数字了,希望以后不会降到一个点以下吧。如果那样就太可怕了,财务自由得需要几百上千万了~

四月份的理财没啥亮点,如果非要写点小确幸,就是苏宁银行的积分抢兑,整点蹲守,用平时一半的积分兑换了10元微信立减金。还有上次看了财蜜的帖子,用淘金币抵扣部分金额,购买京东卡。正好我前几天需要在京东购物,用淘金币抵扣了3.6元,买了70元京东卡。以前还不知道淘金币有这个用途,浪费了好多,真是感谢财蜜的分享~

四月份的权益类又是大失血的一个月,这个月股票和基金跌了7.9万,全年的亏损累计达到18.4万。去年以为今年会迎来牛市,没想到继续熊,跌得比去年还多。去年的9.24是起死回生的日子,后来又慢慢跌回去了。不知今年下半年会不会好起来,看大V的文章说有可能,保守乐观的居多,只能边走边看了。

今年五一假期,我和老公还是按惯例既没有回老家,也没有出去旅游,就在本市的几个景点和博物馆看了一下,吃了两次美食,都是以前团的券。五一这天,我没有过成劳动节和旅游节,反而过成了消费节。这一天,我在网上下了12个单,其实花的钱并不多。一半是在京东花的,刚需买食品。话说现在京东也做外卖了,新人领券好划算啊,15-10,我买了牛奶和欧包,只花了6块钱。还有一半是在美团花的,趁着优惠囤了五张美食券。对于我家来说也算消费升级了,以前买食品和团购券不会花这么多钱。对于国家,我也算做贡献了,拉动内需嘛,我家已经尽力了。

截止到四月底,2025年的理财收益总数为:7804.7~这可能是有史以来第二低的年份了吧。不知道今年的理财收益能不能上10万?我打算把今年的理财收益目标调整一下,第一目标:7万;第二目标:10万;第三目标:14万。调低一点也好,心理压力没那么大,希望第一目标能顺利实现吧!

这个月因为有股票分红到账,所以今年第一次没有入不敷出,反而还存到一点钱了。

还不错,四月份的支出依旧不高,控制得很好。接下来几个月估计还能存到钱,因为股票分红陆陆续续都会到账,加起来可能有几万块。之前以为重仓股今年可能不会分红,还好年报上写着有分红了。

刚才看了一下开支账本,前四个月的饮食开支预算没用完(我的预算是每月食材1200,外食400),省下了1920,接下来几个月我要多花点钱,把这些预算都花完,饮食方面可以大手大脚花钱了,这种感觉真舒服。其实我家饮食开支占比达到70%以上(恩格尔系数太高),但我还想多花点,提升生活质量。以后买菜和团购券尽量挑贵的买,当然也要物有所值,不花冤枉钱。

希望下个月的理财收益好看一些,如果能超过一万就好了。权益类五月份能变红吗?翘首以盼~

-

优雅睡莲优雅睡莲引用 @ 花儿开在春风里 @ 花儿开在春风里 的话:这个股票分红我也记成理财收入,但有时候觉得是左手倒右手,你觉得呢?关于分红是不是左手倒右手,短期看好像确实如此,实际上优秀的企业往往会填权。认为分红是“左手倒右手”的人,往往聚焦于短期会计层面的资产形态变化,而忽略了长期投资的复利效应和企业内在价值。例如:

短期视角:仅关注除权后的股价波动,认为分红无实质增值。

长期视角:通过分红复投或持有优质企业,享受企业盈利增长与分红的双重回报。