她理财 App

她理财 App

给自己准备个铁饭碗

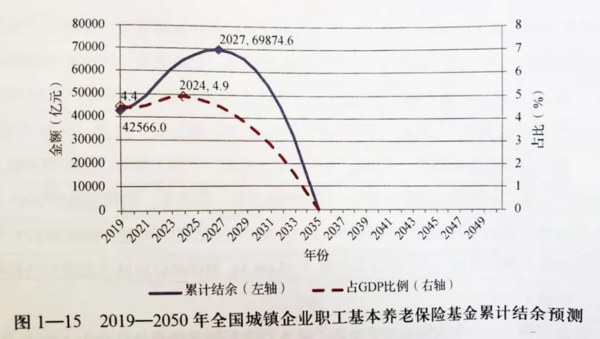

大家之前有没有刷到过这个热点:“基本养老金将在2035年耗尽”。

这项数据来源于《中国养老金精算报告2019-2050》,它是经过当时精算模型测算给出的预测值。

这几年,国家在养老金方面实行了各种改革措施,比如中央调剂制度、全国统筹等,还落地了延迟退休政策。

今年,在全新的《中国养老金精算报告2025-2060》里,养老金累计结余枯竭年份,从之前预测的2035年推迟到2044年,往后延迟了9年。

政策确实有效,但养老依然面临巨大压力。

新报告显示,养老保险制度的潜在支持率会大幅降低。

潜在支持率,是指在职参保职工与退休人口的比值。

2025年,这个值是2.7。也就是说,目前是2.7个正在缴纳养老保险的人,供养1个正在领社保养老金的人。

等到2060年,潜在支持率会降到1。意味着到时候是1个在职职工,供养1个退休人员。

再考虑上其他因素,比如有人交满最低缴费年限就不再缴费、灵活缴费人员断保等,潜在支持率还会进一步降低,降到0.89,出现“倒挂”,交钱的人还没有领钱的人多。

咱们国家的养老金采取“现收现付”制,我们现在交的钱,会发给正在领取养老金的老人。同时,国家还会对养老基金给予财政补贴。

将来我们拿到的退休金,同样来自于年轻人交的钱和财政补贴。现在生育率持续走低,未来交钱人数不增反降,国家补贴也不会无限制提高。可想而知,以后养老问题会更严峻。

养老是全世界的难题,参考其他国家应对策略,缓解养老金压力一般就是多交钱、晚领钱、少发钱。

等咱们退休时,只靠社保养老金,大概率不够用,养老还是要自己早做准备。

养老体系有三大支柱:

第一支柱,由政府主导的社保养老金,我们都很熟悉,不再多说。

第二支柱,由单位主导的企业年金或职业年金,单位和个人各交一部分,退休后能多领一些养老金。体制内、国企央企或者效益好的大公司会有,多数私企没有这项福利。

第三支柱,由个人主导,比如,可抵税的个人养老金或者商业养老保险。

我们大多数人,主要通过第三支柱补充养老金。

税率10%及以上,可以考虑个人养老金。

它的优势,享受国家税收优惠,既能攒钱又能抵税,每年税前有1.2万额度,最高可以省5400块。

但领取时间有不确定性,没有特殊情况的话,需要达到法定退休年龄才能领取。

参考这篇:攒养老钱,国家还给发红包

想不受延迟退休影响,早日实现退休自由,还可以选商业养老年金保险。

年金险,理财险里的「铁饭碗」。

在约定的保险期限内,只要被保人还活着,每年/月都能拿到一笔钱。

什么时候领钱、领多少钱都清楚写在合同里,不会推迟、不会少给。

保障期限可选终身,活到100岁也有钱拿,能提供与生命等长的现金流。

分享两款还不错的养老年金产品。

领取金额固定,每年领钱多,终身有现价,适合追求稳定领取的人。

同样的交费方案,它到手的养老金几乎是市面上最高。

举个例子:35岁女性,每年交5万,交10年,共投入50万。

选择55岁开始领钱,每年能领31550元,最长领到106岁。

领取之后保单仍有现金价值,有需要可以退保取回现价。

比如,到80岁,累计已领82多万的养老金,此时退保还能拿回26万多的现价。

想稳定补充现金流,少花钱、多领钱,选福瑞未来(计划三)很合适。

2)星海赢家火凤版(计划三)

增额领取,越领越多,适合对预期寿命有信心,追求高收益的人。

前10年每年领50%保额,11-20年每年100%保额,21年至终身每年150%保额。

同样,35岁开始买养老年金,每年交5万,交10年,从55岁开始领钱。

55-64岁,每年领16443元;65-74岁,每年领32886元;75-105岁,每年领49329元。

领到85岁,累计领取103万,是总保费的2倍。

活到99岁,还可以一次性拿到50万的祝寿金,累计拿回的钱超过220万。

这种机制有一定抗通胀作用,比较适合前期养老金较充足,担心后期花费高的人群。

商业养老年金,是年轻时攒钱给老年的自己发工资,咱们量力而行就好,存一分有一分的收获。

最近降息的风又吹起来了,保险预定利率大概率还会下调。

目前2.5%时代,固收类养老年金收益还算不错,长期IRR能超过3%。

未来分红型产品成为主流,年金领取会多一些不确定性。

养老金还是稳稳当当的好,有养老规划的姐妹,珍惜当下的机会吧。

还没有人回复,赶紧来抢沙发啦~