她理财 App

她理财 App

盘一盘车险的门门道道

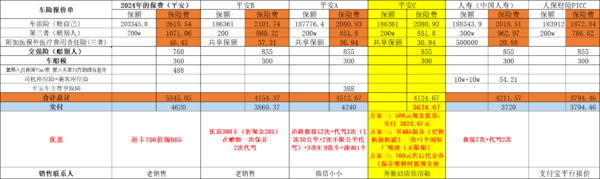

又到了一年一度的车险续保的时候了,各大保险公司连番电话轰炸。我虽然开车多年,但对车险的事情也不清楚,每年续保都要重新学习一遍。秉承着只买对的不买贵的道理,保险销售的微信我都加了一一询价报价。经过一番对比和学习,有几点续保的经验写下来,供自己参考。

1.不要买一堆乱七八糟的险种。除了交强险和第三者责任200w(保别人)、车损险(保自己),其他的可买可不买的险种,不要买。很多保险公司就会报一些乱七八糟让人看不懂的险种。比如平安的保险的老销售,第一次的报价单里面居然有百万医疗险300多元。不仔细看的人,多几百块看不出就买了。我翻了一下去年我老公买的保单,就买了“驾乘人员保障70w/座 家人共享70万的综合意外”的保险488元。还有一种就是强卖强买绑架式销售,比如平安车险,就会强制买平安车主尊享保障388元;还有人寿保险,强制要求第三者责任必须上300w的,这就搞的人很不爽。这种情况,如果沟通不了,我不买。

2.同一家保险公司,不同渠道买,报价是有所区别的。我们一直都是平安保险,平安的销售和4S店保险部,针对同样的险种、同样的保额的情况下,最后的价格也会有所差别。比如上面说的平安销售的渠道会强制买平安车主尊享保障388元,4S店渠道就没有。平安销售那边是反的OK卡,操作流程上有一种偷偷摸摸的感觉,4S店是大大方方的直接返现打现金到卡里。

3.违章影响一年,出险影响三年。我同事,车子已经开了4年多了,每年的保费都不见降,别人跟她一样的车子保费也比她低。后来问了保险公司才知道,在上海,违章是会影响保费的。之前一直以为只有出险了才会影响保费,哦~这回全明白了,记住,不要违章啊~

4.不要因为送一堆有的没的,就买了高价保险。羊毛出在羊身上,很多保险公司会送洗车、送代驾、送保养、送补漆、送道路救援... ...我这里,都NO~。我现在还记得拿着保险公司送的洗车券去洗车,还要看车行人脸色的场景。另外,送的东西,时间一长,压根就记不住,最后都没用上。

5.不要被保险销售的逼单方式套路。有些保险公司为了逼单,会营造出一种紧迫感,比如活动截止今天明天就没了,比如团购只有最后几个名额之类的。这个跟某直播平台上直播动不动“最后5单”是一样的。不要被他们推着走,想好再买。我明明保险还有一个多月到期,有很多时间对比和了解。

6.出险也不是次年保费就一定大幅度上涨。今年3月份的时候一次停车场停车不小心刮蹭了一辆奔驰,我车子损伤基本看不出来,对方黑车明显一点但不严重,原想跟对方商量私了,对方坚持走保险。最后保险公司赔了2000多,我当时想,这是车子买了之后第一次出险,这下新一年的保费要上涨是没跑了。结果续保的时候,只有交强险涨了95块钱。这下我要感谢对方。

以上总结,现在各家保险费用相对是比较透明的,玩的是保险专业术语的迷雾阵。悉心对比,多问多打听。一圈了解下来,我最后继续选择了平安保险,出险理赔方面没的说,通过4S店买,整体实付比24年车险保费少了近千元。

我今年就少保了688的一个什么险

我也是研究了好几年,现在固定每年买车损+三者+医保外医疗险这三个,其他的一律不选。再配合个人买一个意外险就行了。还有,就是车上不要载其他人,因为我家车我只会载自己家里人,家里人都买了意外险,这样配就很完美了。

确实👍

是会有差别的。返现平安和人寿有。同一个保险公司不同渠道买,返现的方式也是不一样的。可以多问问对比一下。

哈哈哈,险种名称也是花里胡哨的吧

现在的套路是你不附加车主险或车上人员保障,就没有返现或是不附加比附加便宜不了多少。我的就是不附加比附加只便宜不到1百,

确实,但多对比渠道,也许会碰上真诚无套路的。

我家交强险和第三者责任从最开始一直都是交到300W的,人命很值钱,把保额拉到顶。

队友不出险不违章(他甚至连违停都不太敢),每年保费都有小幅下降。

其实刚提车一周出过一次险,停车技术差,倒车入库时把车子板筋撞瘪了。但第二年保费还是下降了。

所以我们估计:和别人发生事故的出险,或者说己方主责影响别人的违章/出险,才影响次年保费。

你去对比一下这两年险种的保费变化,如果是小事故,只影响交强险,不影响车损险,而车损险是逐年递减的。车损险是保费的大头