她理财 App

她理财 App

3个搞钱方向,每年多赚几千

面对市场的波动与生活的变数,许多姐妹常陷入焦虑:既想守护家庭财富,又不愿错过增值机会。财蜜3月和4月的理财收益榜单,通过真实案例揭示了一个关键启示——真正的确定性并非来自精准预测,而是通过科学的策略设计与持续的行动积累。

从两期榜单的收益构成中,我们可以观察到不同财蜜的多元收入来源与灵活配置思路:

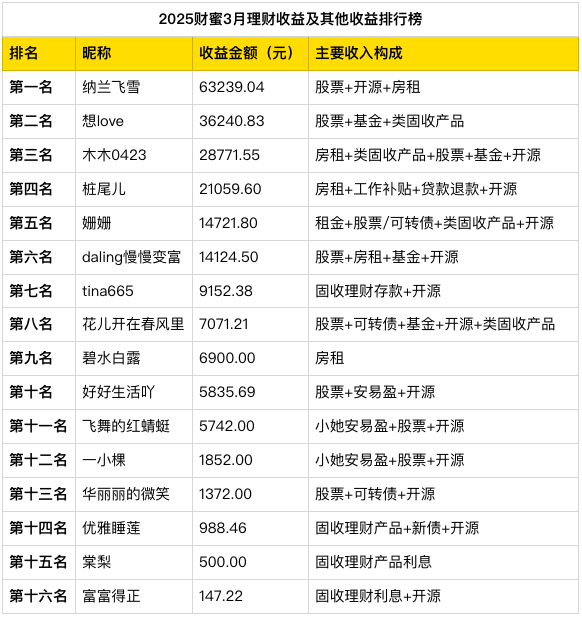

表格1:

表格2:

榜单数据显示,高收益财蜜普遍遵循以下原则:

分散配置:如“纳兰飞雪”在股票、可转债、基金套利等多领域布局,降低单一风险;

稳定现金流:房租、固收理财或低风险低波动的理财收益等被动收入成为收益基石;

动态调整:从3月到4月,部分财蜜根据市场变化优化组合。财蜜@木木0423 4月减少了权益类理财产品,增加固收理财。

基于此,以下是三个可落地的实践方向——

方向一:构建收益的稳定性三角

1,核心资产(占比50%):托底现金流

房租、国债逆回购、增额寿险、教育金储蓄。

提供每月可预期的收入,抵御突发风险。榜单中财蜜@tina665 3月收益9152元,仅靠固收理财与开源实现稳定,正是依赖此类资产。

2,增值资产(占比30%):平衡风险与收益

宽基指数基金(如沪深300)、可转债、均衡型股票组合。

操作建议:每月定投,避免择时压力。财蜜@花儿开在春风里 4月收益13000元,通过基金与可转债组合,收益较3月提升83%。

3,灵活资产(占比20%):应对短期需求

货币基金、短期理财、副业收入。

参考财蜜@daling慢慢变富 4月收益6510元,通过房租与副业结合,既保底又增厚现金流。

方向二:动态优化,拒绝摆烂

市场环境与家庭需求变化时,需定期审视资产配置:

每年一次大检视:

1,检查核心资产是否稳固(如房租合约、保险条款);

2,评估增值资产的长期表现,替换低效品种(如持续跑输指数的基金)。

每季度一次小调整:

1,高波动部分(如股票)占比不超过15%;

2,保留一定数量的现金,捕捉国债逆回购等短期机会。

警惕过度集中:若股票、基金均为同一行业,本质上仍是单一风险暴露。

方向三:从小处积累,用理性战胜焦虑

1,低门槛启动,建立正反馈

每日:闲置资金参与国债逆回购(1000元起投,收益日结);

每月:定投500-1000元至指数基金(长期年化6%-8%);

每季:学习一项变现技能(如社群运营、短视频剪辑),参考纳兰飞雪的开源策略。

2,心理账户管理,隔离情绪干扰

“安全账户”(40%):教育金、养老金等刚性支出,仅配置固收类工具;

“自由账户”(30%):用于增值投资,允许适度波动;

“心愿账户”(30%):旅行、自我提升等消费,通过副业或短期理财实现。

典型案例,财蜜@富富得正 4月收益510元——从固收理财起步,逐步加入可转债,既控制风险,又实现收益提升。

确定性,是理性规划与持续行动的总和。我们可以通过系统化的方法,为家庭构筑持续发展的护城河,寻找更多确定性。

(注:本文数据与案例引自财蜜2025年3月&4月理财收益排行榜,投资需谨慎,本文仅提供思路参考。)

每月晒一晒,下个月赚更多~欢迎更多姐妹参与讨论~

关注#财蜜月度理财报告单,一起慢慢变富~

祝姐妹们下个月收益更上一层楼!

还没有人回复,赶紧来抢沙发啦~