她理财 App

她理财 App

利柏特,配债划算,规模不大

进度和潜伏配债

利柏特的可转债申请,已经在2025年4月21日获得了上海交易所上市委的审议通过。

公司还需要完成两件事,才能发行转债:.

①实施2024年的年度分红。该分红预案将于2025年5月20日的股东大会进行投票表决,通过后将会在股东大会后两个月内实施。

②向证监会申请可转债注册,并获得证监会同意注册的批复。公司向证监会申请注册,估计需要两三个月才能拿到批复。

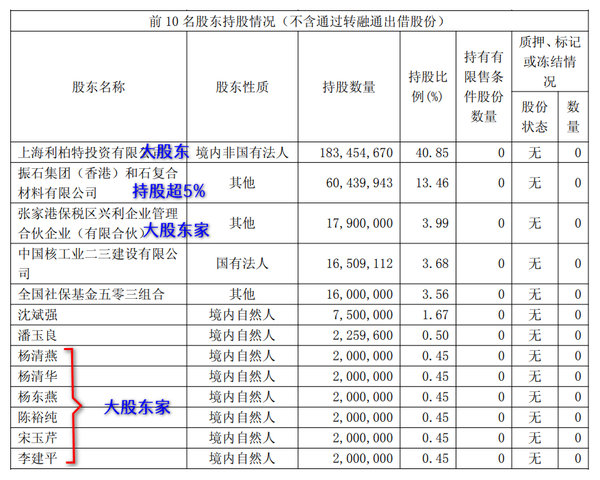

持股超5%、控股股东承诺“视市场情况决定是否配债,如果发债前六个月内有减持则不配债。”不过他们在股票解禁后都没有减持,也没有质押,没有迫切的资金需求。

如果他们都配债,那利柏特转债发行半年内的流通规模只有2.95亿元。不算大。

考虑到转债发行半年内,流通规模最小也将近3亿元,估计不可能涨到非常高的,所以只按上市价格120元来估算配债的安全垫。

只配1手还是很划算的,400股稳配1手债,所需资金不到4000元,还是值得潜伏的。

公司基本面

利柏特是国内少数具备大型工业模块设计和制造能力的企业,能够充分考虑大型装置的工艺要求和业主自身的标准规范进行定制化设计;同时,公司拥有行业领先的多项模块制造技术、坐落于优势区位的大型生产基地,为公司大型工业模块的制造及出运提供了保障。

公司拥有国际通行的美国机械工程师协会“ASMEU”、“ASMES”资质认证证书,还拥有欧盟焊接质量管理体系EN认证、加拿大焊接协会CWB焊接体系认证、韩国气体安全公社KGS认证等国际认证资质,能够覆盖全球大多数国家和地区对工业模块的准入要求。

公司的主要客户为行业知名的跨国企业,多年来具有持续合作关系的有巴斯夫、林德气体、霍尼韦尔、科思创、优美科、陶氏化学、液化空气、英威达等数十家企业。

最近5年,公司只在2022年出现营业收入同比下滑的情况,其他年份的营业收入和净利润都是增长的,5年时间实现营业收入和净利润双双翻倍。

公司境内营业收入占比高达88.26%,受关税影响极小。

一点点计划

我并未持有利柏特。

公司股价比较稳定(没炒作),准备等分红后再考虑。

大家好,我是酱婶,常驻她理财。文中观点只是个人看法,不是投资建议!感谢阅读,欢迎留言交流!

-

1楼

FischerFischer酱婶,无锡振华怎么不加上去

1楼

FischerFischer酱婶,无锡振华怎么不加上去