她理财 App

她理财 App

50多岁买养老金,划算么?

攒养老金,大家都说越早准备越好,毕竟是长线投资复利增值,早点开始,收益滚动能更多。

但实际上,关注到养老金的人,很多是因为自己快退休了,和刚领到退休金的同事一打听,发现到手的钱并不多,才开始着急怎么能补充点。

年龄稍长买年金就会有顾虑:自己五十岁才准备买商业养老金,是不是太晚了?

不用担心,四五十岁买养老年金也很划算。

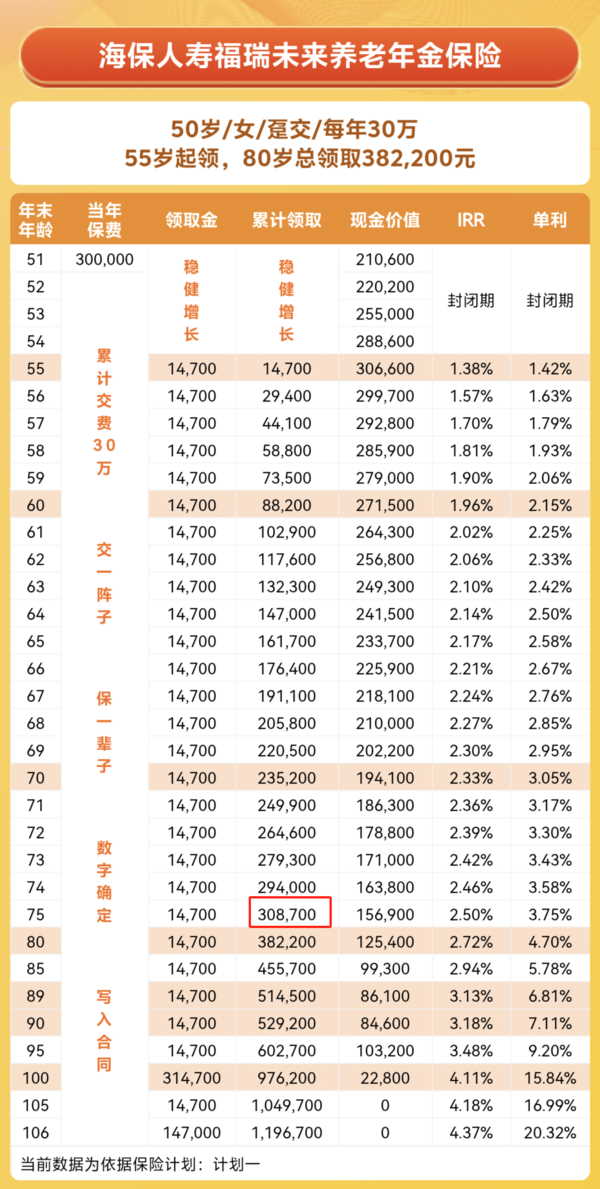

以高领取型的养老年金福瑞未来(计划一)为例,看下收益。

比如,50岁女性,一次性交费30万:

从55岁开始领钱,每年领取1.47万养老年金,能领到106岁,几乎是活多久领多久。

等到75岁,累计领取养老年金30.87万,超过已交保费,而且保单现金价值还有近15.7万。

现金价值是退保可以拿回来的钱,如果不打算再领钱了,就可以直接退保拿回这15.7万。此时IRR2.5%,折算单利有3.75%。

当然,也可以选择继续领取,越往后收益越高。

等89岁时,已领养老金+现金价值超过60万,是已交保费的2倍,复利收益超过3%,单利6.81%。

如果高寿活到100岁,还会有一笔祝寿金,返还已交保费30万。

另外,福瑞未来(计划一)保证领取保费,至少能把已交保费领回来。

万一遇到极端情况,没领没领两年不幸身故,没领完的保费会一次性给到家人,肯定不会亏损。

商业养老年金,是自己给自己准备的「终身工资」,只要活着保险公司就会按月或按年打钱。

它能对冲长寿风险,更能守住养老钱。

谁也不知道自己能活多久,万一活到90岁、100岁,用存款攒养老钱,很可能钱已经花完了;如果是买养老年金,还可以继续领钱,完全不用担心“人还在钱没了”的风险。

而且,手里捏着一大笔随时可以取出的钱,对老人来说未必是好事。

刷到过一个视频,有人采访一位大爷:“存款100万和每月1万退休金,您会选哪个?”

大爷果断选择:“每月1万退休金。”

100万看起来更多,但可能会被惦记被骗,一不小心没守住,那就什么都不剩了。

每月1万是细水长流,就算这次被骗了,下个月还会有钱花。

养老年金险就是把一笔钱,变成源源不断的现金流,更能给人生活的底气。

市面上养老年金很多,每款产品侧重点不同,要根据自己需求去选,比如:

福瑞未来主打高领取,但身故保障相对较弱,想要固定领取金额、每年拿钱多,可以选它。

星海赢家(青鸾版)计划一兼顾领取、身故、现价,哪方面都不是最好但也不会最差,适合求稳的朋友。

星海赢家(火凤版)计划三,前期少拿钱,后期多拿钱,适合对预期寿命有信心的人,只要活得久它的收益很不错。

种一棵树最好的时间是十年前,其次是现在。

不管是三十岁、四十岁、还是五十岁,只要想攒养老钱,买养老金都是划算的。