她理财 App

她理财 App

突然袭击!中午12点准时下架!

![[汗]](https://static.talicai.com/emoji/talicai/emot20.png)

最近后台越来越多的小伙伴咨询,想拿出一部分的存款放到分红险里,怎么选择才好~显然随便买那是不行的,小秘书用福满佳2.0这款主推的产品给大家演示![[得意]](https://static.talicai.com/emoji/talicai/emot07.png) 。

。

为什么呢? 这种产品,很顺人性,持有起来会很舒服。

首先,分红险具备存款类似的安全性,长期持有不用担心会亏,资金能够得到保障。

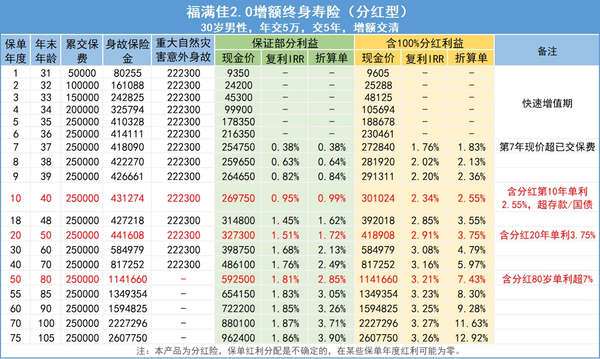

30岁小王买福满佳2.0,分5年交,第7年保单里的现金价值就能超过已交保费,开始增值。只要持有超过7年,都不会亏损。

这个年限和安全性的资产,很适合配置教育或养老资金。

其次,它可以拿到相对更高的利益,而且有逆周期属性。

分红险由两部分组成:保证部分+分红部分。

①保证部分

现金价值等会写进合同,每年多少都确定不变,并且可以使用,可看为一笔现金类资产。

当遇到通缩时,它作为现金类的资金,购买力不会贬值,具备一定抗通缩的属性。

在利率下行周期,能帮你锁定住一个基础的利益,按上面小王的例子来说,长期大概是2%-3.5%单利,这个水平比存款、国债是要高的。

②分红部分

这部分是不保证的,可能高也可能低甚至为0。

分红险收上来的钱,除了固收类、债类资产之外,保险公司还会配置一部分不动产、股权和权益类资产。

红利部分近似于含权类的资产,在行情好的时候,可以帮我们拿到很不错的红利,避免错过好的行情机会,即使在通胀阶段这份保单也有对冲通胀的属性。

按照小王的演示,假设能实现100%分红,10年可以达到单利2.5%,14年突破3%,23年突破4%,60岁到4.7%,80岁突破7%。

而以上这些,投资成本是很低的。

因为分红险自带投资纪律,我们需要做的就是挑好产品和公司,然后每年定期交费,仅此而已。保险公司负责投资以及每年定期给我们这些“股东”发红利和红利通知书。

很多人都会忽略投资的纪律性,在股市里会导致容易买在高点,或者达到预期涨幅后还不止盈导致再次被套,我身边很多人前几年浮盈很高但没卖,一直苦熬到现在还没完全回本。

而且如果手里所有的钱都需要自己一笔笔管,是一件很累的事情,有一部分配置福满佳2.0这种不用折腾的分红险,会很省心。

最后,它是少数可以匹配到全生命周期的产品品类。

做投资是期望未来可以得到回报,赚了钱最终还是希望能让生活变得更好。

分红险的这笔钱,就可以直接跟你未来的生活匹配上,因为它里面的钱是可以按需减保取用的。

小王30岁买福满佳2.0,48岁时孩子上大学,在含分红的情况下已有39万(不含分红也有31万)资金,可以每年取一部分给孩子当学费或生活费。

再或者,小王期望提前5年到60岁退休,那时在含分红的情况下已有58万元,可每个月取几千当做生活费,直到65岁国家发放养老金。

如果未来资金充足,还可以指定受益人,把钱便捷的传给下一代。假设85岁离去,可留下65~135万给孩子。

因为保单资金相对确定,你可以在30岁就做好40岁、60岁甚至80岁的计划,你的生活会变得很清晰,这种穿越牛熊的长周期视角,基本没有其他工具可以做到。

至于最终是否按计划使用这笔钱,并不重要。

整体来看,分红险还是很有机会的,是一类严重低估的稳健资产。

现在分红险保底部分是2%的定价,随着稳健利率的不断下行,可能不用多久就会变为1.5%、1%甚至更低。

目前买入是一个比较好的时机,而且你不用担心错过股市的好行情,一方面本就是只拿一小部分资产来配置,另一方面行情好了保司赚钱也多,保单红利也会更可观。

有兴趣的朋友,不妨看看福满佳2.0,利益在同类产品里是第一梯队的。

有兴趣的话,抓紧点链接了解,没时间了!因为每个人的年龄和投入资金不一样,利益也会有区别。点击右边:→ 预约免费的顾问老师

还没有人回复,赶紧来抢沙发啦~