她理财 App

她理财 App

大公司的重疾险,一年几百块,支持全球理赔

给小宝宝买保险,一般要等到满28天才能投保。

这段时间看起来不长,但如果在此期间,发生一些新生儿常见的健康问题,比如新生儿黄疸、卵圆孔未闭合、新生儿肺炎住院等,再想买保险就有点麻烦了,可能会被延期或者拒保。

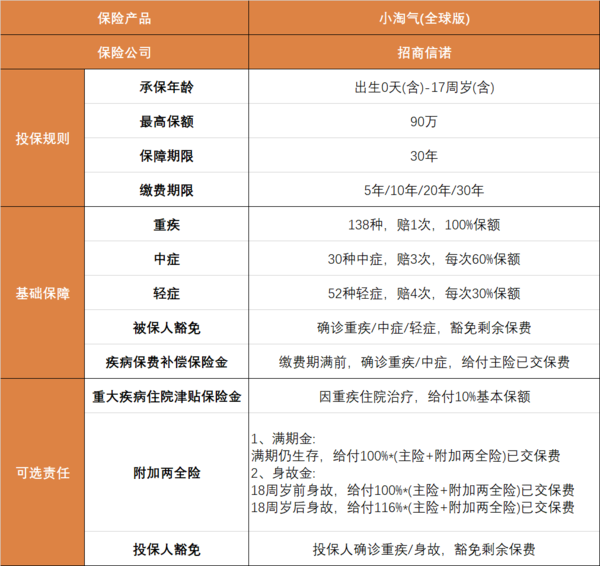

现在新出的一款少儿重疾,招商信诺的小淘气(全球版)少儿重疾险,只要有出生证,出生当天就能买,避免了28天内发生疾病影响投保的情况。

它价格便宜,0岁宝宝买50万保额只要400多块。

能附加两全险,满期返还保费。

还支持全球理赔,提供海外就医安排服务。

最近想给孩子买定期重疾的姐妹,可以了解下。

它是一个保障期限30年的定期少儿重疾。

基础责任很简单:

重疾赔1次+中症赔3次+轻症赔4次+被保人豁免。

自带一项疾病费用补偿金,在缴费期内,首次确诊中症或重症,会返还已交的主险保费。

患中症或者重症,会理赔对应保额,还会把已交的主险保费退回来。同时,因为有被保人豁免,之后主险保费也不用交了,相当于没花钱就享有了保障。

举个例子:

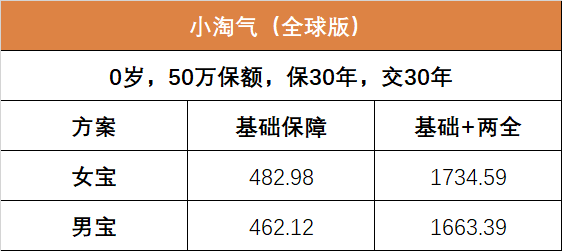

给0岁女宝,买50万保额,保30年,30年交,每年保费482.98元。

假设孩子在缴费第10年患了中症,达到理赔标准,

可以拿到中症理赔金30万,

保司还会退回这10年交的总保费4829.8元,

而且,剩余保费也不用交了,保障继续有效,可以继续保到30岁。

买小淘气(全球版),比较建议缴费期选最长的30年交,把疾病费用补偿金保障的持续时间拉长。

它还有3项可选责任:

1)重疾住院津

因重疾住院治疗,赔10%保额,相当于增加重疾保额。

买50万,能多赔5万块。

保费不贵,0岁买也就多花三十多块,很划算。

2)两全险

选上这项责任,会变成返还型重疾。

30年满期生存,能拿回主险和两全附加险的全部已交保费,即使期间理赔过,也不影响。

当然,保费也会相应上涨,每年多交一千多块。

两全险一般不建议附加,但是算了下,30年返回总保费,IRR能达到2%。

在当下低利率环境里,这个收益也还行。

想要“返本”,不想没出险保费“白交”,可以附加它。

3)投保人豁免

如果投保人患重症/身故,那这张保单就不需要交钱了。

比如,妈妈给女儿买保险,妈妈是投保人,女儿是被保人。

如果妈妈不幸患重疾或者身故,那么剩余保费不用再交,但是对孩子的保障仍然在。

投保人豁免是个挺人性化的责任,投保人满足健康告知要求的话,可以考虑加上它。

客观讲,小淘气(全球版)的保障不算全面。它理赔重疾后,轻中症保障就终止了,也没有少儿高发特定疾病额外赔付。

但是,基础保障它都有,出生当天就能买,让新生儿能更早拥有保障。

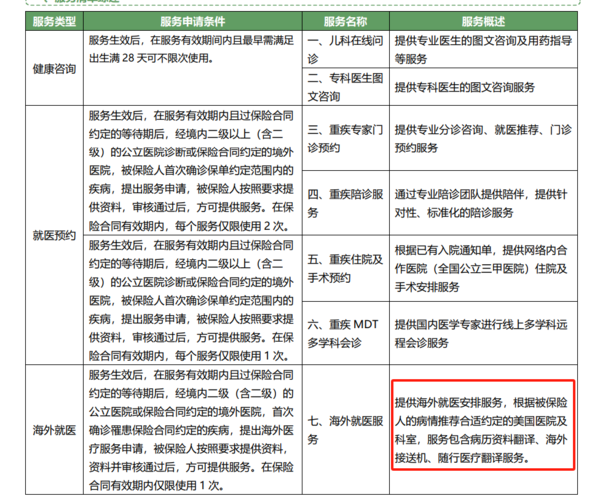

小淘气(全球版)还支持全球理赔,可以提供海外就医服务。

一般重疾险,需要在国内二级及以上公立医院(不含港澳台)确诊,才支持赔付。如果以后孩子去国外念书生活,在境外医院确诊重疾,不满足条款的要求,就有被拒赔的风险。

小淘气(全球版)没有地区限制,在境外就诊符合要求的医院也能认可。

而且,保单前10年提供的增值服务里,有海外就医服务,生病后想赴美治疗,可以协助安排。

大多数疾病可能用不到,但遇到极端的情况,能多一个选项,给孩子提供更好的医疗资源。

小淘气(全球版)的承保公司是招商信诺。

中方大股东是招商银行,耳熟能详,不用多说。

外方股东美国的信诺集团,是全球TOP 5健康服务商,业务遍及30多个国家和地区,联动 220 万家医疗机构。

不管是保司实力,还是客户服务,都不错。

之前给孩子买过终身重疾,现在想增加定期保额;或者还在孕期,想让宝宝一出生就能买到保障,小淘气(全球版)就挺合适的。

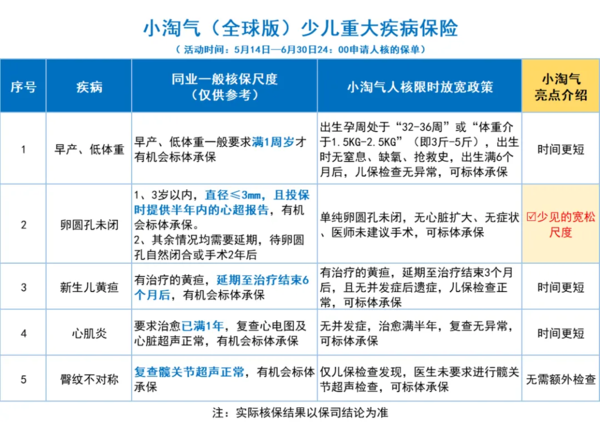

6月30日前,它还限时放宽人工核保要求。

早产、低体重、卵圆孔未闭合、新生儿黄疸、心肌炎、臀纹不对称,核保比同业更宽松,通过核保有机会标体承保。

有这些健康问题的话,可以抓住这个机会试试。

还没有人回复,赶紧来抢沙发啦~