她理财 App

她理财 App

预定利率下调,很难避免

要不了多久,保险的预定利率将要下调了,届时大部分现有产品都会下架,按新利率设计的产品上线,性价比大概率会降低。

先简单说说预定利率,可以简单理解为是保险公司在设计产品时假设的投资回报率。

我们交给保司的保费,一般不会立即就要用到,他们会拿出一部分去投资。等我们需要理赔或领钱的时候,保司才会支付。

预定利率越高代表预期的回报率越高,投入一样的保费,最终的“回报”会更好,反之,预定利率降低,产品的性价比也会随之下滑。

以前预定利率的上限是监管统一定的,一般是随着整个市场利率来调整,这些年存款国债等稳健利率降得非常快,保险也从最高的4.025%降到3.5%、3%到现在最高是2.5%。

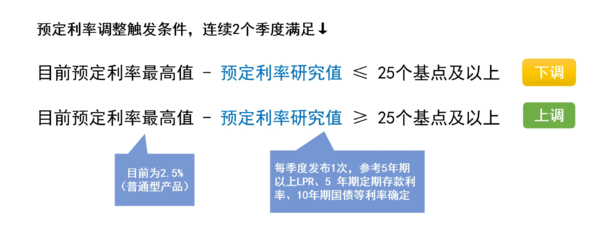

2025年1月份,业内发布了一个保险产品预定利率的动态调整规则,未来达到要求就会自动触发调整。

简单说,就是每个季度会给一个研究值,如果原来的利率比研究值高不少,并持续2个继续都是这样,就会下调预定利率。反之则上调。

现在预定利率最高值为2.5%,一季度研究值是2.13%,已经满足1次要求了,也就是说,只要二季度预定利率研究值低于2.25%,预定利率就要下调了。![[睡]](https://static.talicai.com/emoji/talicai/emot04.png)

按照目前降息降准的趋势,下一次也很可能会低,今年预定利率下调的概率会很大。

对我们的直接影响是,未来买长期保障类产品,价格会变贵。有业内朋友做过预测,在一样条件下,假设预定利率从2.5%降低到2%,重疾险可能会涨价10%~30%,现在每年6000元未来可能是6600元~7800元,定期寿险大概是3%~8%,以此类推。

如果买储蓄型的保险,投入一样的保费,以后的整体利益会降低。比如现在长期复利可以接近2.4%的产品,未来可能就只能降到2%下了。别看利率差不太多,同样100万的保费,可能会少拿十几万到几十万。

其实到这里,我想说的是.....保障还是要做好的,所以重疾险这些可以尽量早点买,后面涨价就不划算了,没有必要多花冤枉钱,早保上也早安心。

要是有准备教育金、养老金的需要,也可以早点看看储蓄险。除了预定利率,对保险产品定价有重要影响的生命表也可能会调整,简单说,就是随着人均寿命变长,保险公司未来要支付的养老金的总金额会变多,为了达到整体的收支平衡和稳健经营,只能把每年领的钱往下降一些。总之,现在买大概率也是更划算的~~

-

1楼霜叶红霜叶红感谢分享。