她理财 App

她理财 App

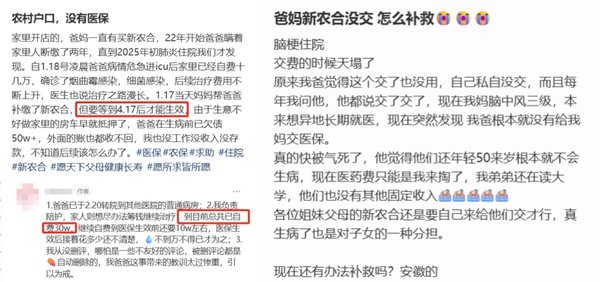

医保断缴后,自费30万

去年居民医保缴费期,看到有人说:医保又涨价,一直没用过,不想继续交钱了。

当时发帖提醒不要断缴→居民医保有等待期了

最近像是在call back,在小地瓜刷到好几个笔记说:家人住院后发现没医保,自费压力大。

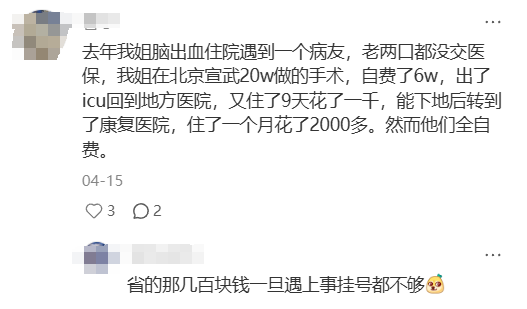

小病小痛门诊住院,没有医保报销,自己花个万把块钱,还能接受。

遇到大病,比如脑梗、癌症、住ICU,全自费几十万,对普通家庭来说太沉重了。

看到那些“不交医保”的言论,别当真,别跟风。

谁也不能100%保证自己不会生病,不要去赌概率。

就像网友评论的“省的那几百块,一旦遇到事挂号都不够”。

咱们的医保有两种——

职工医保:一般是在职职工、灵活就业人员、个体工商户参保,按月缴费。缴满一定年限,达到法定退休年龄之后,就不用再交钱了,可以享受终身医保待遇。

城乡居民医保:主要是农村居民、城镇非就业居民、学生儿童买,按年缴费。它不涉及终身待遇,要每年交钱才能用。农村经常说到的“新农合”,也是居民医保。

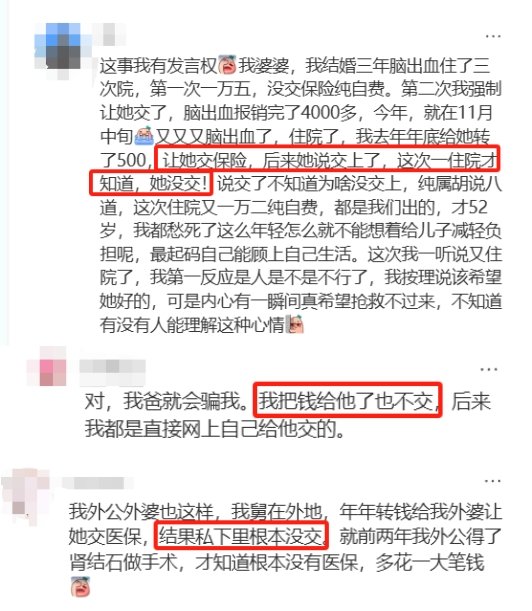

很多住院需要用医保,才发现没买的情况,都是父母没交居民医保,但告诉子女已经买过了。

要是爸妈意识不到医保的重要性,那我们就主动点,自己每年花几百块,把医保给他们交上。

不在父母身边也没关系,线上可以完成代缴。

现在全国都实现了省内「医保共济」,也在逐步开放跨省共济。

交职工医保的朋友,自己医保个账里的余额,就可以用来给家人买医保。

搜「地区+医保代缴」,能找到官方教程,按流程操作就行。

国家医保是最基础的兜底,人人都应该有。

有余力的话,商业保险也别落下。

面对大病、突发意外,它们能分担一些医保不报销的部分,让我们少花钱;能一次性给一大笔钱,让我们安心养病不用为钱发愁。

详细了解健康险提供的保障,看这篇:四大险种

每个家庭成员承担责任不一样,对应需要的保障也不同。

整理了当下高性价比产品,大家可以参考看看。

孩子保险方案

几百块定期重疾:小淘气(全球版),一年几百块,支持全球理赔

成人保险方案

成人保障,建议买齐四大险种,既能应对身故、重病的极端风险,又能报销生病住院、意外受伤的医疗费用。

意外险:大护甲6号(旗舰版),成人首选意外险

老人保险方案

主要保障高额医疗费用,再加上高发意外风险。

预算几百元,配置意外险+惠民保;预算几千元,可以再加上防癌医疗险/百万医疗。

意外险:孝心安5号

防癌医疗险:金医保1号

一次性买完全家人的保险,如果保费压力比较大,也可以一步步配置。

全家人的意外+医疗险,一定要有。老人买百万医疗贵,可以退而求其次选防癌医疗+惠民保。

小孩子的重疾险保费不贵,尽量买上。优先选保障终身,买不了终身再考虑定期。

如果有负债、房贷,给家里负责赚钱的人,把定期寿险买好。

保险很少有后悔药,等发生大病再想买,很难有能买到的产品。

做好前置工作,可以用不到,但需要时最好有。

估计再过两三个月保险预定利率又要下调,调整后保费会涨价。

如果现在还没有保障,可以抓紧这段时间规划一下。

还没有人回复,赶紧来抢沙发啦~