她理财 App

她理财 App

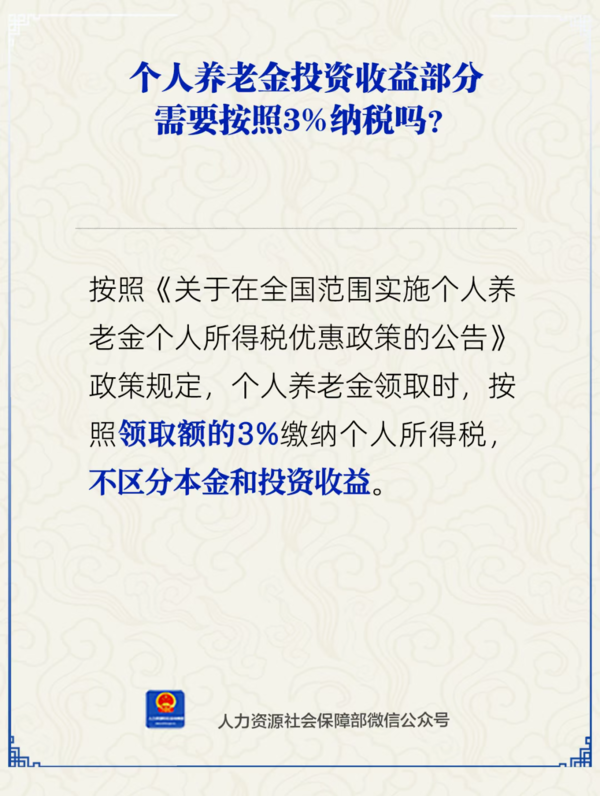

个人养老金,要交3%个税

前两天人社部发了通知:个人养老金领取时,本金和收益都要缴纳3%个人所得税。

看到有人纳闷:退休金怎么开始收税了?

这其中有点误解。

大家说的“退休金”,是指社保里的「基本养老金」。

比如,打工人每月交五险,就包含养老保险。交满一定年限,等退休之后,国家给发养老金,这部分是不用交税的。

需要交税的「个人养老金」,是政府政策支持、个人自愿、市场化运营的补充养老保险。

开通个人养老金账户后,转进去的钱,能享受税收优惠,目前每年缴存上限为1.2万。

通知中说到的“缴纳3%个人所得税”,只针对个人养老金账户里的钱,不影响咱们的社保退休金。

个人养老金收税,其实这规定一直都有,现在是明确了收益部分也要纳税。

虽然将来取钱要缴纳3%的个税,但对于税率10%以上的人群,它实打实能省一笔钱。

高收入高税率群体,给自己攒养老钱,还是可以考虑个人养老金,存钱还能节税。

不过要注意,它的流动性不好,领取时间具有不确定性。

个人养老金领取,需要满足以下条件之一:

达到领取社保养老金的年龄

完全丧失劳动能力

出国(境)定居

患重大疾病达到一定条件

领取失业保险金达到一定条件

正在领取最低生活保障

没有特殊情况的话,需要达到法定退休年龄才能领取。

存入的资金,在未来几十年大概率只进不出。

再加上延迟退休因素,未来具体领取时间,有不确定性。

这种强制储蓄,好处是能保证攒养老钱专款专用,坏处是不够灵活急需用钱也不能取。

所以,存入之前要想清楚,拿长期不用的闲钱去存个人养老金。

放入个人养老金账户的钱,可以买存款、理财、基金、保险。

想稳健增值、锁定利率、终身领钱,个养里有款年金险可以考虑:国民慧选(节税版)

它是养老年金,可选终身领取,一辈子稳拿第二笔退休金。

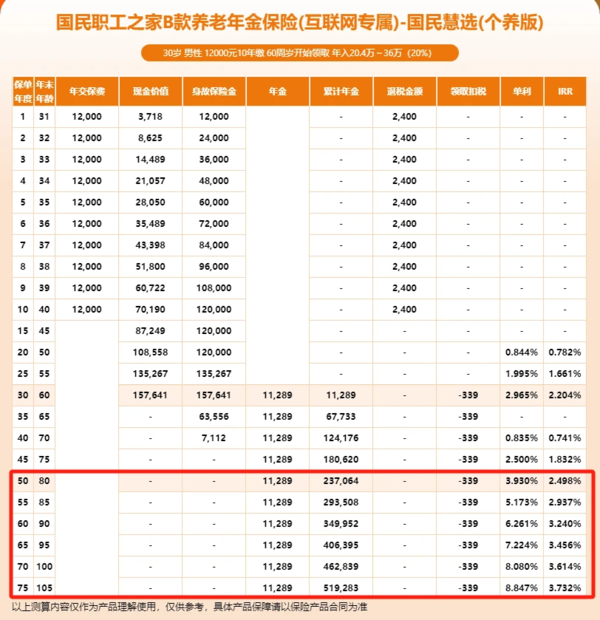

比如,30岁男性,每年交1.2万,交10年,60岁领取,税率为20%:

前10年每年退税2400块,一共退税2.4万,相当于保费只花了9.6万。

等到60岁,开始领钱,每年拿到10950元(已扣除3%税)

80岁累计领取229952元,加上退税的钱,复利接近2.5%,折算单利3.9%。

90岁累计领取339453元,复利3.2%,单利6.2%。

活着就能一直领,越长寿领钱越多。

现在的个养保险产品,还是按照2.5%预定利率来定价的。

保险预定利率大概率要下调,等2.0%-2.25%的新品上市,买同类养老金、投入同样资金,以后拿到手的钱会变少。

如果今年打算买个养保险产品的话,尽量在这两个月搞定,避免收益缩水。

另外,去年存过个人养老金,或者买了税优险的朋友,别忘记退税。

6月30号(下周一),就是2024年度个税汇算的最后一天了。

退税操作流程参考→开始退税了,这两笔钱别忘记领

按到时候取出来的金额收税,不管盈亏,都要交3%个税。