她理财 App

她理财 App

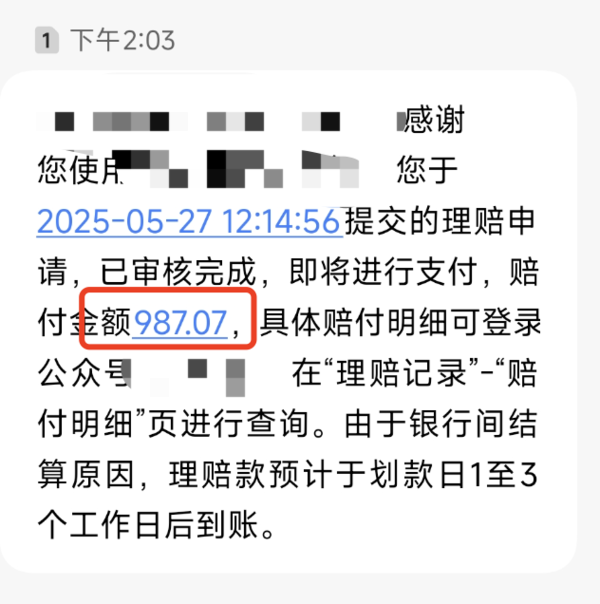

看病花了1012元,保险赔了987元

刚收到医疗险理赔通知,可获赔付987.07元——发票金额1012.17元,约等于都报销了↓

我的这份医疗险是公司统一购买的,保费950元/年,我这次的理赔,相当于把保费抵消了。

后续如再产生医疗费,仍可再申请报销。

这种报销门槛低,最多可100%报销的医疗险,属于小额医疗险。

小额,是相对于「百万医疗险」来说的。

主要是针对小病小意外的,几十几百几千都可以报销,但上限比较低,例如我的这个医疗险是1万封顶。

而百万医疗针对的是医疗费较大的情况,一般有1万或以上的免赔,也就是小额的医疗费达不到报销的门槛,但报销上限比较高,从名字「百万医疗」就可得知,最高可报销百万甚至几百万。

我个人倾向于优先购买百万医疗,小额医疗酌情考虑或不用考虑。

因为保险的目的是规避风险,尤其是较大的风险,对于很多人来说,1万以内的治疗费,其实还是可以自行承担的。但几万几十万甚至上百万的治疗费,对很多个人及家庭来说,是比较难以承担的。

所以,如果是在小额医疗险和百万医疗险中二选一,我更建议选择百万医疗。

但如果已经有了百万医疗、重疾险等,想完善保障,小额医疗险也是可以买的——因为它的报销体验比较好,小钱也可以报,会让人觉得买得值。

我问了公司的HR,她说给我们员工购买的医疗险属于团体保险,个人无法投保,所以我自己买的这个就不做介绍和推荐了。

我又搜了下保险小秘书整理的7月保险清单,找了2款小额医疗险,三五百就可以投保,有需要的可以参考:

1,成年人优选小额医疗险:小医仙3号

意外/疾病/住院全保障。

疾病住院,不限社保范围报销,药品器械材料费都能报,社保报销后,报销比例高达80%。

意外医疗,0免赔,社保报销后,社保范围内赔付比例100%。

新增加了住院护工等实用的增值服务,小病小灾看病无忧。

弥补百万医疗险1万免赔额,选择计划一;想要住院医疗保额高,选择计划三。

2,孩子可选的小额医疗险:暖宝保3号

意外医疗,疾病门诊、疾病住院等情况都能保,社保外也能报销40%,不同情况的理赔门槛会有区别。

①疾病及意外伤害门急诊:一年最高可以报销3万,意外无免赔额,疾病门诊每天免赔额100元,社保内医疗费用100%赔付。

②住院医疗,免赔额0元,保额5万,社保内医疗费用100%赔付。

升级后的暖宝保3号,还新增了意外伤害美容缝合、牙齿修复保障。

配置好重疾险、百万医疗后,预算仍充足的情况下,可以补充暖宝保3号。

-

二小姐不乖二小姐不乖引用 @ byby @ byby 的话:对啊,其实如果个人出钱的话,餐费跟理赔金差不多了,还不如风险自留

但很多人会喜欢这种小额就能报销的,有获得感。有次家族聚餐,我有个亲戚就在那说她买的小额医疗险超级好,孩子发烧上医院都能报销。但买的百万医疗不好,有报销门槛,一次没用上。她这么一说,听的人觉得好有道理,纷纷问买的什么。很多事凭感觉是不理性的。