她理财 App

她理财 App

突发:达尔文(少儿版)12点下架!

家人们,突发消息:

市场首创可赔疾病陪护金,卵圆孔未闭健告最宽松的少儿重疾 达尔文(少儿版),偷袭下架,今天12点准时下!不讲武德![[哭]](https://static.talicai.com/emoji/talicai/emot06.png) !!

!!

这个“达尔文”系列你一定有所耳闻,近年来此系列前后共推出十余款产品,主打性价比为主要卖点。

到了今年,整个保险行业的产品的设计都比较谨慎,少儿重疾这个赛道甚至出现了产品掉档的情况,而如今,海保人寿推出达尔文系列少儿款闪亮登场,产品如何?我们一起看看~

先简单说说投保规则:

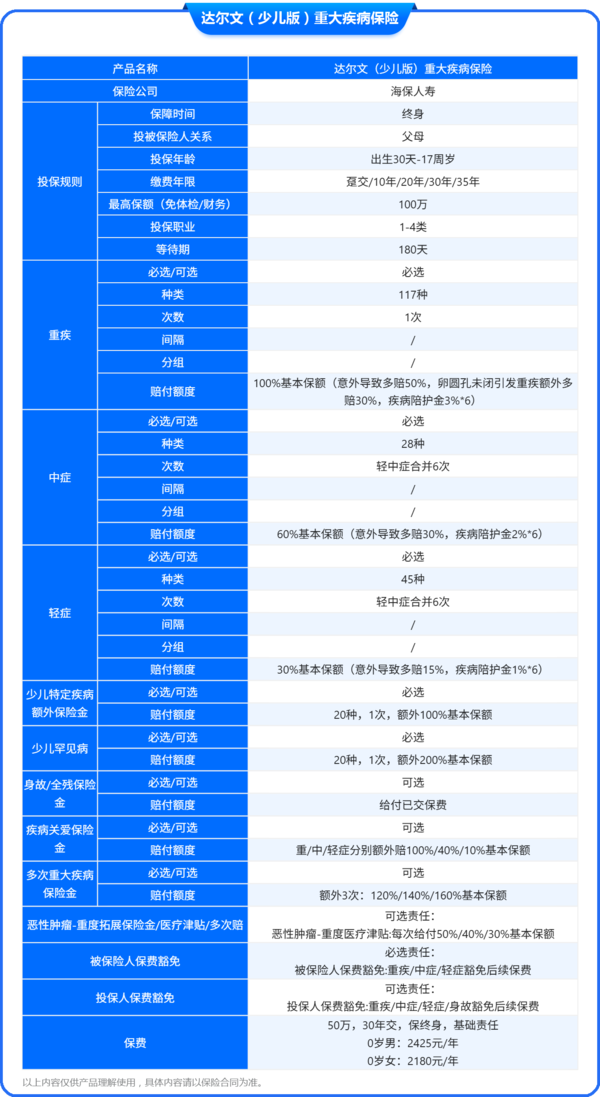

达尔文少儿版投保规则比较简单,0-17周岁可投保。

保障期限只有终身选项。

多个交费期限可选,支持最长35年缴,最高可投100万基本保额。

投保规则简单容易投,我们重点来看保障和价格。

重症保障:117 种重疾,赔付 100% 基本保额,抵御重大疾病风险提供坚实后盾。这里有个特色保障说一下,如果是意外情况导致的重症那么赔150%保额,如果因软圆孔未闭引发的重疾赔130%。这部分属于这款产品的特色~

中症保障:28 种中症,每次赔付 60% 基本保额,与轻症累计赔付 6 次,意外情况导致的中症赔130%保额。

轻症保障:43 种轻症,每次赔付 30% 基本保额,与中症共享6次赔付次数。意外情况导致的轻症赔115%保额。

重疾赔付后无间隔期,不同组的中轻症继续生效赔付,这一设计充分考虑到宝贝在重疾治疗后可能面临的中轻症风险,为宝贝的康复之路提供持续保障。

少儿特定疾病:20种少儿特疾,赔付120% 基本保额,对宝贝高发的特定疾病提供额外保障。

少儿罕见病:20种少儿罕见病,赔付200%基本保额,进一步增强了对罕见病的保障力度。

接下来重点说说达尔文少儿版的特色责任卵圆孔未闭关爱金,小助手有一组数据,在新生儿年龄组,卵圆孔未闭合(PFO)的发生概率高达75-80%,1岁以内的概率是50-60%,1-5岁的概率是25-30% 。

这个疾病因为属于先天性疾病,业内通常将其划到免责范围内,因为卵圆孔未闭导致的重疾不赔。

如果卵圆孔长期未闭合的话,存在右向左分流或合并其他疾病,可能通过血流异常或血栓异位等机制,对神经系统、心血管系统产生潜在影响,严重可能引发脑中风、心肌梗死等疾病,属于成人阶段的高发病种。

而以往患儿投保商业险都会被健康问询卡住,多数产品要求3岁以内,直径≤3mm,且投保时提供半年内的超声报告,才有机会标体承保,而达尔文少儿版这方面宽松很多,2mm以内健康告知是不涉及问询的,直接可以标准体投保,如果因为这个疾病导致60岁之前导致重疾,会额外赔付30%保额。

随着年龄的增长,卵圆孔会逐渐的自然闭合,但若是长期没有闭合,分流量较大或综合其他因素,则会对身体神经系统有潜在影响。这时候去申请理赔,30%基本保额赔付的卵圆孔未闭关爱金,就可以获得额外的助力。

还有个责任疾病陪护金,小助手也要说一说

宝宝生病,家长不仅要顶着巨大的精神压力和就医压力带着孩子去治疗,还要承担因为无法工作而导致的收入损失。

在达尔文少儿版这里,不仅理赔的重疾/中症/轻症保险金可以缓解这份压力,还贴心设计了疾病陪护金责任,给到财务困境中的家庭给多的生活底气。

0岁宝宝买50万基本保额,只需额外加45元即可享受,30岁前宝宝不幸发生疾病(重疾/中症/轻症),每个月额外给付3%/2%/1%基本保额,重疾/中症/轻症各限6次(即6个月)。

以50万基本保额来算,确诊重疾每月可拿1.5万,可连续给付6个月,累计9万元。轻症、中症也同理,重中轻累计最高可给付18万元。

这么一款产品,她的价格怎么样呢?以0岁、50万保额、30年交、保终身为例,在只选基础责任的情况下,达尔文(少儿版)男娃仅需2425元/年,女娃只需2180元/年。

对比目前市面上热门的少儿重疾险,在如此内卷的情况下,达尔文少儿版还能做到比其他产品便宜2%左右,牛哇~

对比市面上其他产品,也是非常有竞争力的,各位财蜜可以点击产品直接进入详情页测算保费&一键投保~

所剩时间不多!有任何问题可以随时私聊@保险小秘书 !![[红心]](https://static.talicai.com/emoji/talicai/emot30.png)

还没有人回复,赶紧来抢沙发啦~