她理财 App

她理财 App

躺赚的人生,真爽啊

快返年金真是香饽饽。

去年被中邮的1亿元快返保单刷屏,最近又有富豪买了3亿元快返年金。

这张3亿保单,每年交1亿,3年交完。

第5年开始,每年领771万,直到终身。

同时,第5年保单回本,之后如果不打算再领钱,可以随时退保拿回3个亿的投入。

相当于本金一直在,每年吃利息。

算下来每月有 64万收入,每天一睁眼就是2万+入账,这种躺赚人生也太爽了吧。

其实不仅是有钱人偏爱它,现在很多人想攒钱收息都会选择快返年金。

有人拿它当“存款平替”,和存款一样安全,收益更高,非常适合长期储蓄。

目前5年期定存挂牌利率1.3%,5年后到期转存,可能面临更低的利率。

快返年金就不会有这个困扰,它比存款有更多确定性。

买入后,领取年金和现金价值都写在合同上不会改变,能以无视利率下行,锁定长期收益。

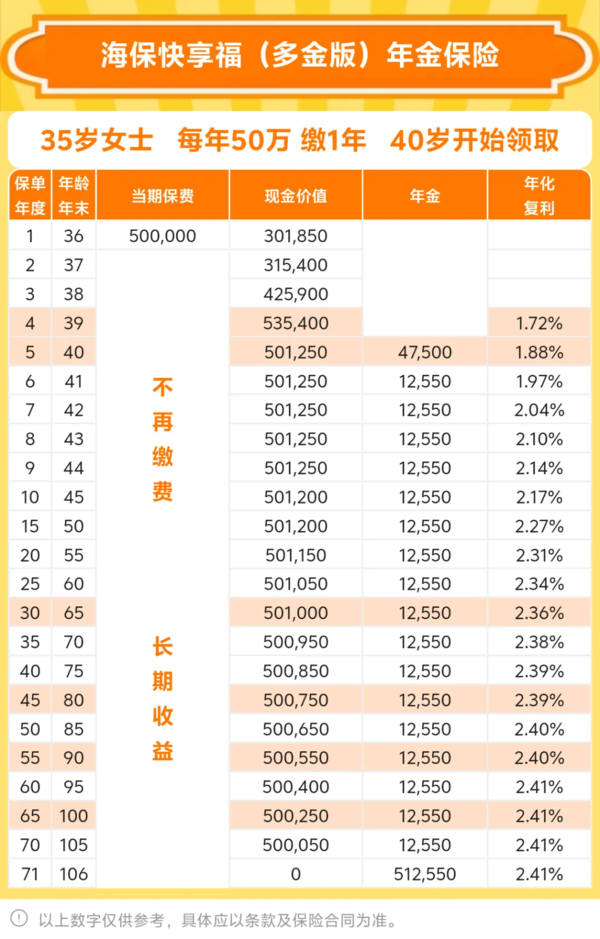

用领钱多的海保人寿快享福多金版举个例子。

比如,35岁女性,一次投入50万:

第5年,领取4.75万,类似买了一张1.9%的存单,到期一次性付息。

从第6年开始,每年能领1.255万,相当于票息2.51%,这笔钱能持续领到105岁,只要不退保,每年都有钱拿。

中途需要用钱,或者不想领钱了,可以退保拿回现金价值。

快享福多金版回血速度比较快,一次性缴费,第四年时现金价值就已经有53.5万,超过已交保费。

之后,保单现价比投入的50万高一点,需要用钱可以退保取出,不会亏损。

每年领多少钱、保单现金价值,都是固定的,不会改变。就算以后降息、保险预定利率下调,也不会影响到它。

有人用快返年金作为“金融房产”收租,投入一笔钱,稳稳收一辈子“租金”。

和实体房产相比,它能永不断租,需要变现时,退保就可以快速拿回现价,不需要等待买家,更没有任何手续费。

而且购买门槛极低,不像房子通常要几十万才可以入手,快返年金几万块几千块钱也能买到。

像是新华人寿的快享福3号,趸交、3年交保费5000起,5年、10年交保费低至2000块。

它还不会“嫌贫爱富”,不管是存几千、几万、几十万,只要选择方案相同,都能享有同样收益。

比如,25岁女生,一次性存一笔钱,

投入5千块和投入50万,领取年金、现价不同,但保单收益是相同的。

第5年,派发前5年的利息,是本金的7.5%。

相当于前5年单利1.5%,比存银行五年期略高。

第6年起,每年吃息2.47%。

只要不主动退保,每年2.47%的利息,可以领一辈子。

快返年金锁定收益、稳定收息,购买门槛低,是现在低风险挪储的热门选择。

不过要注意,这种理财险,保单前几年的现金价值会低于已交保费,如果在回本前进行退保会有亏损。

手里有闲钱,打算存5年以上的,用快返年金锁定收益,挺不错的。

过几年,如果存款利息涨了,或者有更好的投资机会,可以退保拿回本金,再投资其他高息资产。如果利率持续走低,还能拿着快返年金,继续稳稳地快乐收息。

当下推荐的两款热门快返年金

领钱多,收益高:快享福多金版

大品牌,门槛低:快享福3号

还没有人回复,赶紧来抢沙发啦~