她理财 App

她理财 App

地板价少儿重疾险,卵圆孔未闭核保宽松

保险公司又开始卷生卷死,最近上线了好几款挺不错少儿重疾险,基础保障区别不大,特色责任各有亮点。

说说其中主打性价比的达尔文(少儿版),保障终身价格最低,便宜也能买到好货。

同等条件下,它比市场上同类产品,保费低2%左右。

买50万保额,选基础责任,保终身,分30年缴费。

0岁男宝,每年保费2425元;

0岁女宝,每年只要2180元。

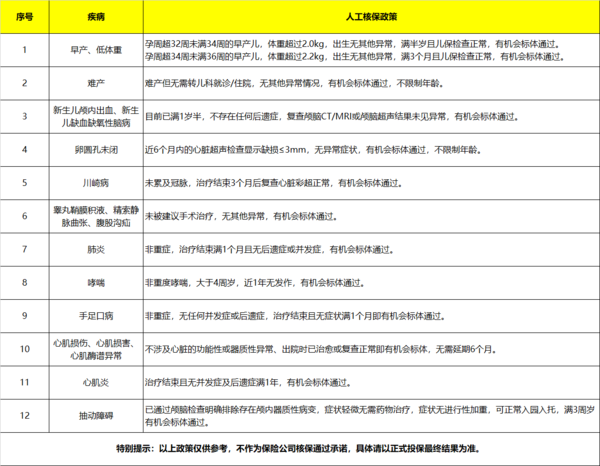

除了保费便宜,它还有一个独特优势:对卵圆孔未闭的孩子很友好。

卵圆孔未闭属于先天性疾病,约75-80%的新生儿都有。大部分重疾险对它的核保要求严格,比如要满3周岁且治愈才能买。

达尔文(少儿版)对卵圆孔未闭的健康告知非常宽松:

小于等于2mm的卵圆孔未闭,可以视为例外事项,直接过健康告知标体承保。

超过2mm的卵圆孔未闭,支持智能核保,满足条件,也能标体承保。

另外,8月31日前,它还限时放宽人核放宽政策。

一些原先买不了重疾险的少儿异常,像是川崎病、哮喘、抽动障碍等,现在都有机会买。

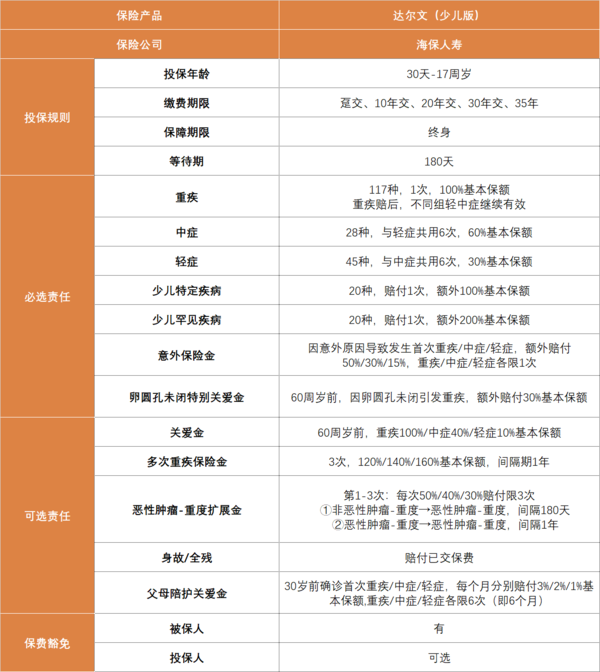

达尔文(少儿版)是保终身的少儿重疾险,看看具体保障。

核心保障和其他同类产品基本一致。

重疾:117种,赔1次,100%保额。

中症:28种,与轻症共用6次,每次赔60%保额。

轻症:45种,与中症共用6次,每次赔付30%保额。

20种少儿特疾,额外赔100%保额;20种罕见病,额外赔200%保额。

自带被保人豁免,确诊中轻症后,保费不用再交,保障依然有效。

发生重疾后,没有间隔期,再确诊不同组的中症、轻症,仍可正常赔付。

需要注意:先赔付重疾后,同组轻中症是不赔的,非同组的轻中症才能获赔。

必选责任中,还有2项特色保障。

意外保险金:意外导致的重疾/中症/轻症,额外赔50%/30%15%,限1次。

买50万保额,因为意外重疾,能直接拿75万理赔金。

卵圆孔未闭关爱保险金:60岁前,因卵圆孔未闭导致的首次重疾,可以额外赔30%。

大多数新生儿的卵圆孔未闭,都能在3岁以前自然闭合。如果长期未闭合,可能会对神经系统、心血管系统产生潜在影响,严重可能引发脑中风、心肌梗死等疾病。

达尔文(少儿版)对卵圆孔未闭本来核保就很宽松,还能对它引起的疾病额外多赔,这项保障是行业首创。

可选责任里有几个比较推荐的保障,可以考虑附加。

1)疾病陪护保险金

孩子30岁前,确诊首次重疾/中症/轻症,每月赔付3%/2%/1%保额,各限6次(即6个月)。

孩子患病,至少需要一位家长请假照顾。这项保障主要作用就是弥补大人,因照料病人造成的收入损失。

比如买50万保额,孩子发生了重疾,每月能赔1.5万元,可以作为给父母收入损失补偿,最多赔6个月。

这个责任保费不贵。给0岁宝宝买50万,一年也就多花四十多块钱,很划算,建议选上它。

2)恶性肿瘤-重度医疗津贴保险金

重度恶性肿瘤能额外赔3次,新发、复发、转移、持续,都能保障。

患癌之后过1年,如果仍被确诊为癌症,首次可赔50%保额,第二/三次赔40%/30%保额。

和同类产品相比,达尔文少儿版首次癌症津贴赔付比例更高,其它产品是40%,它能赔付50%。

3)重疾多次给付保险金

选上它,就变成了多次赔付重疾险,重疾会从只赔1次,变成共赔4次。

第一次重疾之后,第二/三/四次患不同种重疾,可以赔120%/140%/160%保额。

重疾不分组,间隔期365天,可与癌症多次津贴叠加赔付。

比如,投保50万保额,第二次重疾是癌症,则可以获得60+25=85万。

4)疾病关爱金

60岁前发生重、中、轻症,可以额外赔付100%、40%和10%保额。

相当于用较少的保费,买了一份保障到60岁的定期重疾,加强人生关键期的保障。

它支持附加投保人豁免、身故返保费,按需选择即可。

当下少儿重疾险产品中,达尔文(少儿版)性价比很高。

以0岁宝宝为例,试算了保额50万,缴费30年的保费情况:

两千多块钱,就能给孩子一份50万的终身重疾保障。

再多花几百块,就能加上癌症津贴和重疾多次赔,不用担心患病后再无重疾保障。

孩子还没有重疾险,或者有卵圆孔未闭的问题,达尔文(少儿版)是个不错的选择。

还没有人回复,赶紧来抢沙发啦~