她理财 App

她理财 App

只剩一个月了

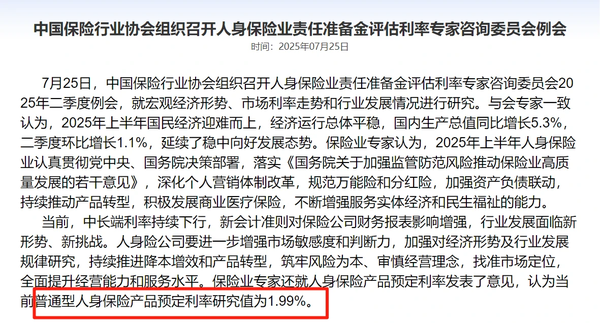

7月25日,行业协会那边最新的预定利率研究值公布了,只有1.99%。![[汗]](https://static.talicai.com/emoji/talicai/emot20.png)

根据这个结果,毫无疑问,现在所有2.5%预定利率的产品(重疾险、年金险、增额寿险、分红险)都将下架!9月份普通型人身产品,业内预估会按最高2%的预定利率设计,性价比会明显降低!

预定利率,可以简单理解为是保险公司在设计产品时假设的投资回报率。

我们交给保司的保费,一般不会立即就要用到,他们会拿出一部分去投资。等我们需要理赔或领钱的时候,保司才会支付。

预定利率越高代表预期的回报率越高,投入一样的保费,最终的“回报”会更好,反之,预定利率降低,产品的性价比也会随之下滑。

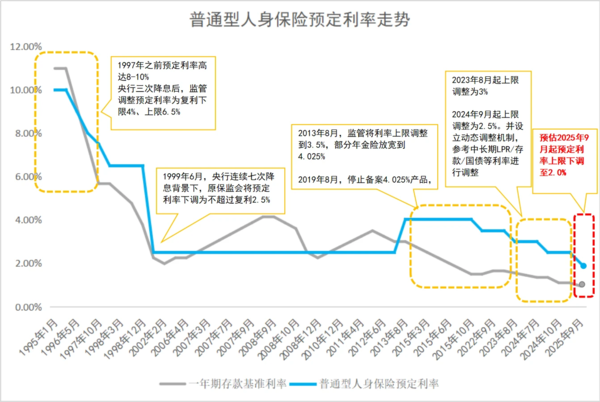

以前预定利率的上限是监管统一定的,一般是随着整个市场利率来调整,这些年存款国债等稳健利率降得非常快,保险也从最高的4.025%降到3.5%、3%、2.5%。

目前,根据规则要在2个月内平稳做好新老产品切换工作,我们得到的消息是基本要在8月底之前就搞定这件事,时间很紧张。

对我们的直接影响是,未来买长期保障类产品,价格会变贵。有业内朋友做过预测,在一样条件下,预定利率从2.5%降低到2%,重疾险可能会涨价10%~30%,现在每年6000元未来可能是6600元~7800元,定期寿险大概是3%~8%,以此类推。

另外,一个必须关注的地方是,有可能现在这波重疾险价格与保障是未来一段时间内更划算的了。现在的重疾险,责任设计上已经非常优秀。近期业内有传言,新重疾可能减配,比如取消理赔门槛相对较低、赔付概率较大的轻中症,或者改为可选责任、降低赔付力度。为了平衡价格,我认为这种可能性是存在的。不论是花更多钱,还是花一样的钱买低配保障,都不是个明智的选择,不如趁现在的窗口期来配置。

如果买储蓄型的保险,投入一样的保费,以后的整体利益会降低。比如现在长期复利可以接近2.4%的产品,以后只能降到2%下了。别看利率差不太多,同样100万的保费,可能会少拿十几万到几十万。

拿现在比较热门的快返年金来说,现在的产品每年票息还可以做到2.5%左右,比余额宝、银行存款都要高不少,未来估计就剩2%不到了,缩水是很明显的。

重疾险我是建议大家都要配上,不管孩子还是大人,这个保障都是必须的。等后面涨价就不划算了,没必要多花钱买更低配的产品。![[观望]](https://static.talicai.com/emoji/talicai/emot03.png)

储蓄险的话,只要你有挪储、准备教育金、养老金或者想找个稳稳的地方存一笔钱,也都值得考虑。既往配置过锁定了高利率的朋友,没见过后悔买的,只有后悔买太少的。

大家有任何问题欢迎随时来私信我或者评论区你直接留言,我基本全天都会回消息~ 本月推荐榜单中,重疾险、寿险和养老年金、增额寿险都会下架,无一遗留,大家珍惜窗口期吧~![[红心]](https://static.talicai.com/emoji/talicai/emot30.png)

还没有人回复,赶紧来抢沙发啦~