她理财 App

她理财 App

现在买重疾,能省一笔钱

最近大家应该听到过,重疾险要涨价的消息。

这不是营销手段,新一轮的价格调整确实来了,8月31日前市场会陆续完成产品的切换和下架。

目前的重疾险,可能是接下来我们能买到的,最便宜的产品了。

为什么这么说?

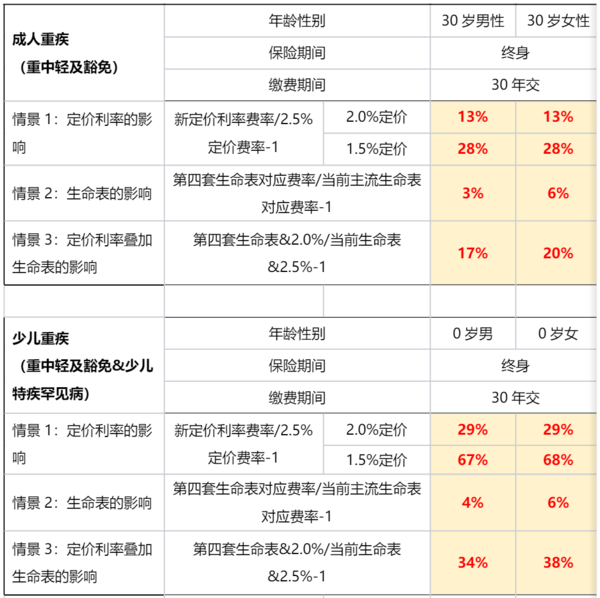

首先,保险预定利率上限下调,从当前的2.5%,降至2.0%。

预定利率是保险公司对保费投资收益的预期,将未来的赔付、费用等支出“折现”到当前,直接影响保费高低。预定利率越高,保费越低;反之,预定利率下降,保费就会增加,

其次,第四套生命周期表,或许会投入使用。

新版生命表,简单总结就是,死亡率降低,预期寿命增加。

对保司而言,重疾发生率随年龄增长,终身重疾长期风险成本提升,这部分成本也要反映在定价上。

多重因素叠加,新重疾涨幅不低:

少儿重疾险,预计至少涨29%;

成人重疾险,也会涨13%。

所以,如果本来就有买重疾的想法,那就趁早,8月是最好的上车时机。

给不了解重疾险的朋友,再简单介绍下:

1、重疾险保什么

保障严重疾病,比如癌症、白血病、心梗、脑梗等,其中最高发的28种重疾为统一规定,不管是哪家保险公司的产品,都一定会有。

2、重疾怎么赔

患病符合赔付要求,保险公司一次性赔付保额,买50万就赔50万。

这笔钱供我们自由支配,可以用来看病,也可以当作康复费、生活费,避免因病返贫。

3、买多少保额

重疾保额,是我们理赔时能拿到的金额。

一般来说,重疾保额要覆盖家里3-5年的支出,预算范围内,保额尽量高一些。

建议成人保额不低于30万,孩子保额50万起。

4、重疾保多久

少儿重疾,一般可选保30年、70岁、终身。

成人重疾,一般有保到70岁、终身可选。

保障期限越长,价格会越贵。

预算充足,首选保障终身,因为年龄越大患病概率越高。

预算有限的话,选择定期保障到70岁、30年也可以。

反正不要让保费成为影响现在的生活负担。

5、重疾保费贵么?

重疾是均衡费率,每年保费不会涨价,越早买越划算。

0岁女孩,买达尔文(少儿版),50万保额,保终身,30年交,每年保费2180元。

30岁女性,买达尔文(超越版),30万保额,保终身,30年交,每年保费3339元。

当下值得下手的重疾险:

1、给成人买

1)预算有限,只保关键项:超级玛丽13号

可选保至70岁,不加豁免责任,纸面价格最低。

2)基础保障,性价比高:达尔文(超越版)

该有的保障都有,和同类产品相比,保费更便宜。

3)多次赔付,保障全面:守卫者7号

重疾一共能赔6次,无三同条款,自带ICU津贴。

4)核保宽松,有健康异常可选:i无忧3.0

因健康问题,买不了其他重疾险,可以试试它。

健康告知很宽松,不问询2年内的体检异常,乙肝、结节都有机会买。

2、给孩子买

1)保障30年:大黄蜂15号(全能版)

保费相对来说更便宜,更关注特定疾病、生长发育问题和孩子心理疾病的赔付。

2)保障终身:达尔文(少儿版)

综合性价比高,对卵圆孔未闭情况投保宽松,可附加的疾病陪护保险金也很实用。

这个月想买保险,一定要尽早行动。

已经有好几款热门产品,都是上午通知,中午就没,留给我们的时间只有几个小时。

而且,重疾险有健康告知要求,如果健康异常情况,需要人工核保,至少要花1-3天时间,拖到最后很可能赶不上。

有需要的话,尽量在8月搞定,以后每年能省一大笔钱。

还没有人回复,赶紧来抢沙发啦~