她理财 App

她理财 App

产品测评 | 意外险迭代,大护甲7号旗舰版值得买吗?

大家好,我是保险小助手![[胜利]](https://static.talicai.com/emoji/talicai/emot23.png) ~

~

目前成人意外险“大护甲”旗舰版系列已经完成迭代更新,最新的大护甲7号旗舰版已在小她APP上线,这次更新有什么产品方面的变化?我们一起来看看:

投保年龄为18-50 周岁,仅限 1-3 类职业,像外卖小哥这类 4 类及以上职业无法投保;

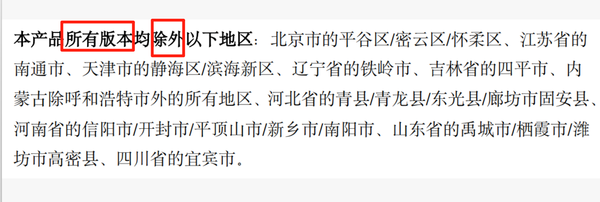

同时地区与健康要求也相对比较严格,有恶性肿瘤、高血压二级及以上等特定疾病或情况者不能投保,且生效中或即将生效的非公共交通意外险保额累计超 300 万元(不含本公司产品)也不可投保。

和之前的大护甲6号旗舰版相比,7号全面提升了航空意外伤害的保额:

经典版:从 100 万提升至 300 万

尊贵版:从 300 万提升至 500 万

至尊版:从 600 万提升至 1000 万

至尊版 pro:从 800 万提升至 1000 万

对于经常需要乘坐飞机出行的商务人士而言,这一提升无疑是非常友好的,大大增加了航空意外方面的保障力度。

不过呢,大护甲 7 号(旗舰版)移除了高风险运动意外赔偿金和失能保障金。对于热爱高风险运动(如潜水、滑雪、跳伞等)的人群来说,可以看看众行天下户外运动险,单独保障高风险运动~

价格方面,除了【至尊版】每年保费 288 元保持不变,其他三个版本的保费均有提高:

经典版:从 96 元涨至 118 元;

尊贵版:从 150 元涨至 155 元;

至尊版 pro:从 355 元涨至 455 元 。

说完了对比6号的区别之后,7号的产品核心保障再提一下:

1,就医选择灵活

该产品可报销的医院范围涵盖中国境内(非港澳台)二级及以上医院普通部,包括二级及以上私立医院,相比不少仅限公立医院的意外险,给被保险人更多就医选择。

2,骨折医疗有延伸

尊贵版、至尊版、至尊版 pro 对意外骨折后期医疗费用进行保障,同一意外导致的骨折,在意外伤害发生后第 91 天至 540 天内,拆除内固定的费用最高可赔 8000 元,解决了一般意外险 180 天报销期后拆钢钉费用无法报销的问题。

3,急性病身故时效更优

对于急性病身故,条款规定自发病之日起 3 日内(72 小时)导致身故可获赔,优于市面上不少产品 48 小时甚至 24 小时的限制,增加了理赔可能性。

4,投保时可指定身故受益人,且会显示在保单上,方便保单管理;也可先设法定受益人,后期通过保全修改,灵活度高。

总之:

大护甲7号旗舰版优势明显,意外医疗报销好、交通意外保额高、部分保障人性化~

18-50 岁、1-3 类职业,符合健康和地区要求,且追求全面意外保障的人群可考虑。预算有限选尊贵版,预算充足想高保额可选至尊版或至尊版 Pro。投保前务必看清条款,结合自身情况选择。

投保链接:大护甲7号意外险(旗舰版)

还没有人回复,赶紧来抢沙发啦~