她理财 App

她理财 App

投资要 “稳”当头

最近大A雄起了,都开始说西方不亮东方亮了,虽然我的账户一直在“旁观”... 但我相信,如果能做到“分散+优质资产”的话,长期捂住是肯定不亏的。

反正投资的方式千千万,想确保自己不亏的关键,在于你是否了解每个投资选项背后的底层逻辑。

先搞懂哪些适合自己,哪些不适合自己,再来进行均匀配置。

比如股票基金等,能带来高收益,但波动相对较大,买了后得做好短期亏损较大风险,我的2046还没回本呢,但我相信坚持的力量。

又比如债券基金、银行理财等,虽然短期收益不错,但不承诺保本,买了后还是得做好可能会亏损的心理准备。

而如果是追求极低风险,甚至是无风险收益的朋友,那么现阶段可能就只有银行存款、国债、货币基金,但买这几类的产品需要注意的有2点:

1.收益普遍不高,基本就在1%~2%之间

2.随着我国经济发展逐渐成熟,这类稳健产品的利率会不断下行。

目前货币基金收益已经要破1%,银行存款利率更是一路下滑,从4.125%→3.85%→3.35%→2.9%→1.x%,大银行的5年期存款也就1.5%左右,大行3%的大额存单更是一单难求。

现在或许还能找到收益不错的产品,但等几年到期后,市面上可能就再难找到2%以上的保本理财。

针对稳健资产利率下滑这一点,我之前也推荐保险公司设计的储蓄险产品,它具备“收益可确定性”、“锁定利率”等功能,优秀产品能达到的收益也十分可观,在中长期稳健资金配置上具有明显优势。

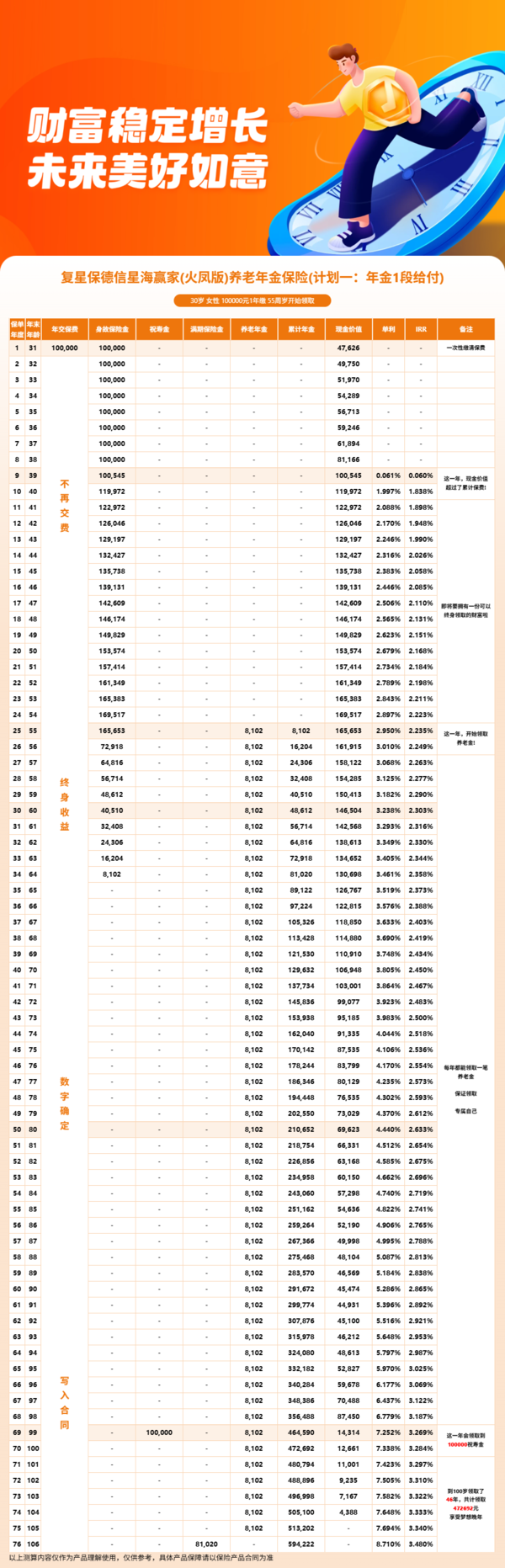

为了让大家感知更明显,我特地找了市面一款比较火的产品,以30岁女性趸交10万块进行测试,发现当选择完缴费金额、年限后,保单每一年的现金价值(当年退保可以拿回来的钱)就会非常直观的呈现出来。

既然投入(你每年交多少,一共要交多少)和产出(合同里面显示保单每年的现金价值)都可以在购买当下就知道,我们自然就可以算出具体的收益。

第9年开始,现金价值超过了我们累计交的费用,直接到10万。

第25年后,咱们55岁了可以领退休金了,此时每年会领取8102元,且账户里已经攒了16.5万了,复利收益能到2.23%,折算单利2.95%;活多久领多久。

当然,如果中途需要用钱,星海赢家也是支持部分领取的。

比如第20年的时候想要去旅游,此时保单的现金价值有15.3万,这个时候我们可以申请取出5.3万元出来当经费,让剩余10万继续在里面增值。

不过要注意,我们买储蓄险的钱,前期现金价值不多的,如果在没超过已交费用前取出来,就会有损失,可以简单理解为产品本身特有的“封闭期”。别取就对了!

整体看下来,储蓄险优势非常明显,长期锁定不错利率,且收益可确定性强,可以拿部分中长期稳健资金进行配置。

测试的这款产品,叫星海赢家火凤版,每年只需要10000元(可以根据预算进行调配)就可以上车,相比于需要一次性投入大几十万才能买到的大额存单而言,我觉得门槛并不高!

8月31号下架,以后再想买也没得买了,因为利率要下调,产品收益巨大的下滑,所以有闲钱的,可以考虑考虑~~

-

1楼谁解花语谁解花语真是越早买越划算