她理财 App

她理财 App

这个月上车,能多赚20%

距离保险预定利率从2.5%→2.0%,只剩下十天。

如果想规划养老金,真心建议在8月底之前,买上2.5%的养老年金险。

等未来回看,一定会感谢自己的决定,就如之前上车3.5%、3.0%一样。

9月开始,分红型产品将成为主流,确定性收益的好日子要结束了。

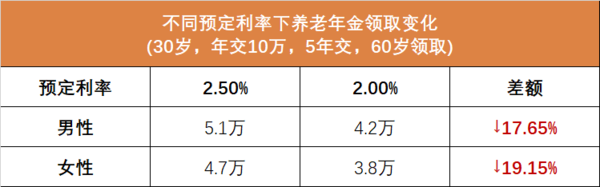

而且,预定利率下调后,同样的钱再买年金,预计每年会少领 20%。

看到一组测算数据:

同样投入50万,8月之后再买,要是活到90岁,足足会少领27万年金,超过一半本金。

现在预定利率2.5%的养老年金,长期IRR还能超过3%。

这种高保证收益的产品,以后不会再有了,8月就是最后的上车机会。

当下最推荐的养老年金:星海赢家(火凤版)

投保门槛不算高,保费1万起投,没有健康告知,1-7类职业、0-60岁都能买。

它的领取金额高,在同类产品中属于前列。

举个例子:30岁开始买养老年金,每年交5万,交10年。

从55岁开始领钱,选择一年领一次,每年能拿34915元;

选择按月领取,每月能拿2968元,活多久领多久。

到69岁时,累计领取年金52.37万元,超过已交保费

领到80岁,一共领取90.77万元,是总保费的1.82倍。

活到99岁,还可以一次性拿到50万的祝寿金,这一年累积领取金额超过200万。

上面这个方案选择的是星海赢家(火凤版)的“等额领取”计划,每年拿领一样多。

实际上,它有三个领取计划可以按需选择:

1)计划一:等额领取

每年领钱金额固定,保证领取10年。适合追求稳定领取的人。

2)计划二:减额领取,前高后低

80岁前每年拿钱多,80岁后领取少,保证领取10年。适合希望80岁前高领取的人群。

3)计划三:增额领取,前低后高

前10年每年领50%保额,11-20年每年100%保额,21年至终身每年150%保额,保证领取15年。越往后领钱越多,适合对预期寿命有信心,追求高收益的人

看看具体领取差异。

以35岁女,每年交5万,交10年,55岁开始领钱为例:

三个计划都有祝寿金和满期金:

祝寿金:99岁时额外领一笔已交保费,50万。

满期金:106岁时领取10倍的基本保额。

年金领取方面,计划一均衡领钱,计划二先甜后苦,计划三先苦后甜。

比较好的一点是,领取前可以变更计划。

假如,现在投保时计划一,临近退休时,想在80岁前先多领钱,就可以变更为计划二。

如果是第一次买养老金,推荐选等额领取的计划一,避免规划不合理,出现某一阶段钱不够花的情况。

还有个注意事项要说清楚:

星海赢家(火凤版)前期有“封闭期”,在此期间减保或者退保都会有损失。

比如买计划一,10年交,第12年现金价值才会超过已交保费。再加上养老年金要等到五六十岁才能领钱,那如果领钱之前就动用这笔钱,会影响到后续的领取金额。

想早点领钱的话,那就不建议选养老金,快返年金或者增额寿会更合适。

如果有明确的养老规划需求,那星海赢家(火凤版)就是一个不错的选择。

还没有人回复,赶紧来抢沙发啦~