她理财 App

她理财 App

小白来!超级玛丽13 pk 达尔文11 ,不踩坑对比

每到统一下架的节点,好多人开始恶补保险知识,挑选适合自己的赶个末班车。

但这个钱想花出去还不是那么容易呢,这保险术语一大堆,越看越懵,尤其是一类产品有好多备选,一对比就云里雾里的,到底选哪个才适合自己.... 就像重疾险,目前主流的达尔文和超级玛丽,怎么看怎么像,到底买哪个?![[伤心]](https://static.talicai.com/emoji/talicai/emot05.png) 所以今天就先来看看,这俩,哪个适合你~

所以今天就先来看看,这俩,哪个适合你~

先看最核心的:

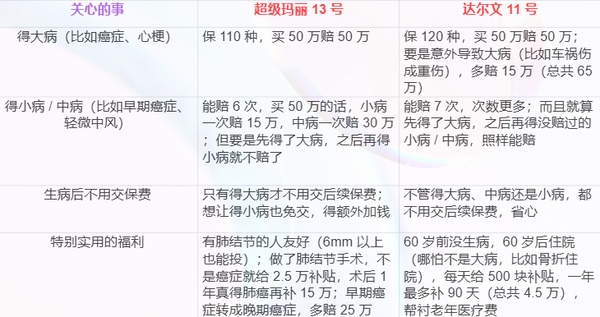

得了大病、小病,两款产品能给多少支持,有没有特别实用的 “小福利”。

要是想加钱多要些保障,看看哪款更值。

1,60岁前生病,多赔钱

这俩都能加钱选 “60 岁前多赔”,但有点不一样:

超级玛丽13号:60岁前得大病多赔40万(50万变90万)、得中病多赔15万(30万变45万),得小病不额外多赔。

达尔文11号:60岁前得大病也多赔40万,得中病多赔10万,得小病还能多赔1.5万(15万变16.5 万);而且加完钱后,30 岁男买50万,达尔文一年才7545元,比超级玛丽(7760 元)还便宜 215。

2,担心得多次大病

要是怕一辈子得不止一次大病,能加钱选 “多次赔”:

超级玛丽13号:第一次得大病后,同种病间隔2年、不同种病间隔1年,再得就能赔60万(50 万的120%),间隔时间短

达尔文11号:同种病要间隔3年才能再赔,但年保费更便宜,30岁男买50万,一年能省近200 块。

3,特定人群专属保障

超级玛丽13号:交保费期间得了大病,之前交的钱全退(比如交了5年共3万,就退3万),适合手头紧的人。

达尔文11号:女生20-50岁怀孕时得大病,多赔25万(50万变75万);老公在老婆怀孕时得大病,也多赔25万,备孕家庭实用。

再来看价格:

以30岁、买50万保额、分30年交为例,看看一年要花多少钱:

总结:哪款适合你?30秒对号入座

超级玛丽13号,适合:

体检有肺结节,或者平时爱抽烟(肺部有专门保障,还容易投保);

手头紧,想把缴费时间拉长(能选 35 年交,每年少花点钱);

家里有人得过癌症,怕自己癌症复发(能选 “癌症无限次赔”,第 4 次及以后每 3 年能再赔 25 万)。

达尔文11号,适合:

女生,或者准备要孩子(孕期生病多赔钱,还能保老公);

怕得小病也能多拿钱,或者得大病后还想保小病(轻症保障更全);

年龄在 40-55 岁(能买到 55 岁,比超级玛丽的 50 岁上限宽,保费还便宜)。

买之前一定要看“健康告知”:比如有肺结节选超级玛丽更容易过,有高血压选达尔文更宽松;要是不确定自己的身体能不能买,最好去问问@保险小秘书 ,别瞎买,不然以后可能赔不了钱!

还没有人回复,赶紧来抢沙发啦~