她理财 App

她理财 App

大公司的学平险,社保外自费药也能报

又是一年开学季,最近应该有不少家长在看学平险吧。

学平险算是学校的软要求了,不管是通过学校买,还是自己买,反正学生们需要有一份。

虽然叫“学平险”,但它不光保校内,校外也一样有效。既能保意外导致的门急诊、住院、伤残和身故,也能保肺炎、发烧等疾病住院的费用,部分产品还会有重疾赔付。

而且,价格也不贵,一两百块就能买到。

把它当小额住院医疗险来用,挺划算的。

给还在挑选学平险的姐妹,推荐两款大保司出品、性价比不错的产品。

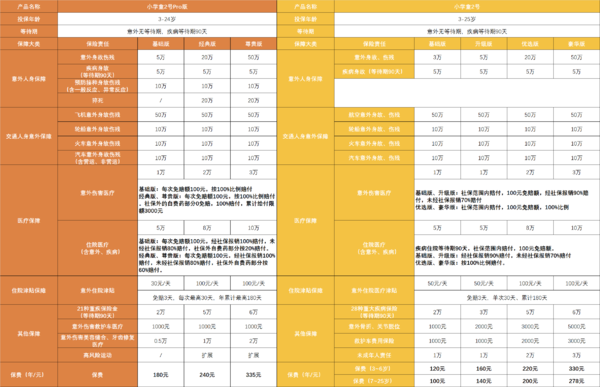

人保财险的小学童2号pro(经典版):能报自费药,意外伤害可保障头颈部美容缝合、牙齿修复医疗,追求更好保障可以选它。

平安财险的小学童2号(优选版):核心保障足,保费便宜,有未成年人责任保障,预算有限/低龄儿童可以考虑它。

两款产品的核心责任分为三大块:人身保障、意外医疗、住院医疗。

● 人身保障,主要看保额和覆盖场景。

小学童2号:保障意外身故伤残,有交通意外额外赔付,比如乘坐营运交通工具发生意外,额外最高能多赔10万。

小学童2号pro:保障更全面,除了意外/疾病身故和交通意外保障,还包含了预防接种身故伤残和猝死责任。

● 意外医疗,重点看报销比例和范围。

报销社保范围内费用,不赔自费药,每次有100元免赔额。

基础版和升级版,医保先报销,剩余部分扣除100元后报90%;没用医保则扣100元后报70%。

优选版和豪华版,不管医保报没报,扣100元后都按100%报销。

全版本对于社保范围内费用,有100元免赔额,100%赔付。

经典版和尊贵版还覆盖社保外自费药,0免赔,100%赔付,累计限额3000元。

● 住院医疗覆盖 “意外住院 + 疾病住院”,要关注报销比例、保额、社保外覆盖。

报销社保范围内费用,每次100元免赔额。

其中基础版、升级版,经医保先报销,剩下的扣掉100元后,报90%;要是医保没有报销,扣100元后按70%报。

优选版、豪华版,不管医保有没有报销,都是扣100元后,按100%报。

报销社保内费用+自费药。

三个版本,都是每次100元免赔额,经社保报销后100%赔付,未经社保报销赔付80%。

区别在社保外自费药的报销比例上,基础版只赔付20%,经典版和尊贵版能赔付60%。

● 两款产品在特色保障上,各有优势。

包含未成年第三方责任险,又名“熊孩子险”,它其实是保咱们家长的钱包。万一孩子不小心造成了别人受伤或者财产损失,需要家长赔偿,小学童2号能报销一部分相关的赔偿费用。

它还有意外骨折、关节脱位保障,最高能赔付5000块钱。

能报销意外伤害的头颈部美容缝合、牙齿修复医疗费用,大多数学平险意外险,对于这两项是不能理赔的。

还可以拓展高风险运动,如果孩子喜欢潜水、滑水、滑雪、滑冰等高风险运动,这项保障就很有必要。

总体来看,小学童2号pro在意外医疗、住院医疗保障上会更有优势。想孩子出险后自费药也能报销,可以优先考虑它。不过相应的,保费也会更贵。

以20万保额的版本为例:

小学童2号pro,3岁-24岁投保,都是240块钱。

小学童2号,3岁-6岁投保,一年要220元;7岁-25岁更便宜,只要200元。

学平险保费便宜,把它当意外险或者小额医疗险,可以一用。

在大病或高额医疗费用风险面前,它就不够看了。

想给孩子更全面的保障,在经济条件允许的情况下,建议配置保额更高的重疾险、百万医疗险。

买了小学童2号pro~

没有健康告知,但是既往症和免责部分是不赔的。