她理财 App

她理财 App

产品测评 | 猝死叠加赔!定海柱7号值得买吗?

大家好,我是保险小助手![[鬼脸]](https://static.talicai.com/emoji/talicai/emot02.png) ~

~

“高杠杆、低保费”是定期寿险的最大特点,也是家庭经济支柱转移身故全残风险的核心工具。目前2.0%系列产品——国富人寿定海柱7号正式上线!延续了之前高性价比的优势,同时新品也优化了健康告知、扩展了保障责任,适配更多财蜜们的需求~

接下来小助手就带大家一起来看看:

一、投保规则:

还是老规矩,先看投保的要求~

投保年龄:出生满 28 天至 60 周岁,覆盖从婴幼儿到中老年的广泛群体,尤其是 30-50 岁家庭支柱的核心需求年龄段。

职业限制:支持 1-6 类职业投保,涵盖货车司机、电工、木匠等 5-6 类中高危职业,职业包容性远超同类产品。

保障期限:提供 “保 10 年、保 20 年、保 30 年” 及 “保至 60 岁、65 岁、70 岁”6种选择。

缴费期限:支持趸交、10 年、20 年、30 年交,以及 “交至 60 岁、65 岁和70岁,最长缴费期与保障期限的灵活搭配,可降低年缴保费压力。

保额范围:保额最低 10 万,最高可投 400 万(不同地区、年龄保额上限有差异,如一线城市 30-40 岁人群可投 400 万)。

健康告知:仅3条健康告知,询问内容简洁,未涉及常见的 “结节(甲状腺、乳腺)、高血压(1 级以下)、乙肝病毒携带” 等问题,非标体人群投保通过率更高;同时支持 “智能核保”。

二、核心保障:

必选责任:

身故或全残保险金

保障范围:保险期间内身故或全残,保险公司按约定保额赔付。保额充足(最高 400 万),赔付条件清晰,没“身故原因限制”(疾病、意外导致的身故 / 全残都覆盖),能直接对冲房贷、子女教育、父母赡养等家庭债务与责任 good~

可选责任:

猝死额外保险金:针对现代人群高发的猝死风险,若被保人在保险期间内猝死(发病后 6 小时内死亡),在基本保额基础上额外赔付 50% 保额。以 200 万保额为例,猝死可获赔 300 万。

航空意外额外保险金:被保人因航空意外导致身故 / 全残,额外赔付 100% 基本保额(即累计赔付 200% 保额),适合经常出差、旅行的商务人群。

投保人保费豁免:投保人确诊重疾、中症、轻症或身故 / 全残后,可豁免后续未交保费,保障继续有效。若夫妻互投或父母为子女投保,能避免投保人出险后保单失效。

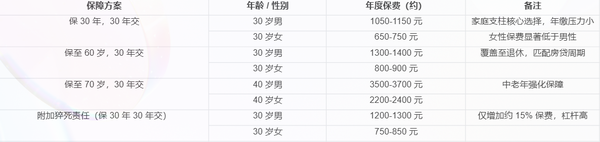

三、保费参考(以100万保额为例)

四、人群推荐

家庭经济支柱:30-50 岁有房贷、车贷及子女抚养责任的人群,投保 100-400 万保额,可在极端风险发生时保障家庭生活不受影响。

中高危职业人群:货车司机、建筑工人等 5-6 类职业,多数定期寿险拒保,而定海柱 7 号可正常投保,填补保障空白。

非标体人群:有甲状腺结节、乳腺结节、轻度高血压等健康问题,因健康告知宽松,更容易通过核保。

预算有限人群:刚入职场的年轻人,可通过低保费获得高保额,避免因预算不足放弃保障。

以上就是关于产品的详细测评,目前产品已经在小她上线,大家可以点击:定海柱7号 详细查看产品及投保,有任何问题欢迎随时私信@保险小秘书 或者微信搜索‘小她咨询室’小程序私聊联系哦~![[红心]](https://static.talicai.com/emoji/talicai/emot30.png)

还没有人回复,赶紧来抢沙发啦~