她理财 App

她理财 App

瑞可达:领先的新能源车连接器厂商

进度和潜伏

2023年8月11日,瑞可达披露了可转债发行预案,8月底获得股东大会的通过。公司发债目的主要为泰州工厂实施电池连接系统的研发及产业化资、建设和运营,满足了国际欧洲某知名车企定点 CCS 产品的审核要求,也进一步丰富公司汽车连接器产品类型,布局动力电池和储能电池市场。

2024年8月份,公司以“股东大会授权到期失效”为由,终止了可转债发行。主要原因是2023年下半发债都被拖延着了,受理慢、过会慢,发行少。不过公司很厉害,自己筹集资金开干,项目一期已经在2024年7月份竣工投产,二期规划中。

2025年4月28日,瑞可达第二次计划发行可转债,发行规模10亿元,用于高频高速连接系统改建升级项目、智慧能源连接系统改建升级项目和补充流动资金。

2025年7月8日,上交所上市委受理了公司的可转债申请,一轮问询就没有问题了,被安排在2025年9月16日上会。

上会如果顺利通过,还需要向证监会申请注册,获得同意注册的批复,才能发行可转债。

估计最快年底,或者明年3月、4月。

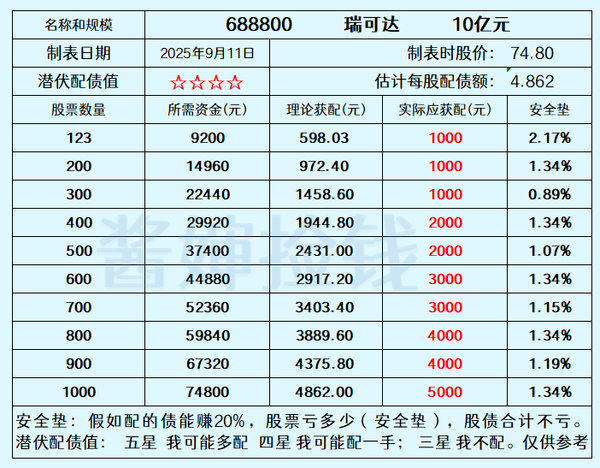

瑞可达是科创板上市公司,只配1手债可以投机取巧,如果只配1手债,需要123股(配到概率极大),配债安全垫2.2%。如果要多配债,投机取巧就比较难了,安全垫大幅降低。

公司基本面

瑞可达主要产品包括连接器、连接器组件和模块等系列,是同时具备光、电、微波、流体、数据连接器产品研发和生产能力的企业之一。

公司超过90%的收入来自新能源连接器产品,客户涵盖比亚迪、特斯拉、戴勒姆、长安汽车、蔚来汽车、小鹏汽车、理想汽车、东风汽车、赛力斯、上汽、CATL 等全球知名厂商。

公司还研发低空飞行器、重卡充电网络、6G通讯、商业卫星、人形机器人、液冷系统等领域的产品。

瑞可达2021年7月份上市。2021年至2024年,公司营业收入从9.02亿元增长到24.15亿元,扣非净利润从1.06亿元增长到1.63亿元。

2025年上半年,瑞可达营业收入15.25亿元,扣非净利润1.48亿元(很接近去年全年了)。

券商预计,公司2027年营业收入可能增长到将近40亿元,净利润4亿元。

一点点计划

我目前持有很少瑞可达。几乎所有计划发债的科创板股票,我都有。

虽然配债不划算,发债规模也不迷你,但公司确实是个不错的公司。

瑞可达和胜蓝股份业务相似,都是连接器。不过,瑞可达主要是新能源汽车连接器,胜蓝股份偏重消费电子连接器,后来新开拓新能源汽车连接器(跟瑞可达相争)。

大家好,我是酱婶,常驻她理财。文中观点仅为我个人看法,不是投资建议!感谢阅读,欢迎留言!还没有人回复,赶紧来抢沙发啦~