她理财 App

她理财 App

分享‘个人养老金’的一些知识

上个周和我妈去银行开储蓄卡,被柜员安利开个人养老金账户,开通给两袋子5KG的大米和一桶花生油,我妈两眼放光,架不住就开了....

之前一直没开是感觉不会有余钱去买这个锁定期很久的产品,不过今年也感觉钱不强制攒下来,这点花花那点花花,也都没有了,不如尝试着买来试试。

周末做了做功课,现在把相关知识点贴来:

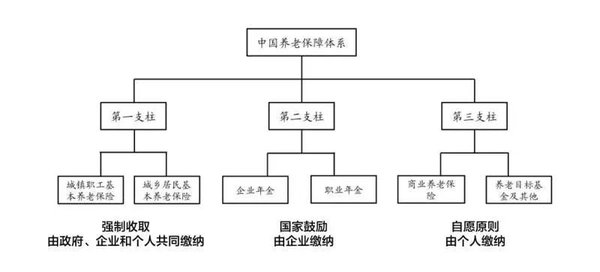

要了解个人养老金制度,首先要了解我们国家的养老保障体系,个人养老金属于哪一部分。

目前中国养老保障体系主要有3大养老支柱,具体看如下框架内容:

第一支柱就是我们的社保养老金。

截至2025年9月末,全国基本养老保险参保人数10.72亿+。参保率95%+

第二支柱是企业年金和职业年金。

国家鼓励企业缴纳,只适用于企业员工,目前能接受鼓励的企业不多。

2024年末,职业年金基金投资运营规模3.11万亿元,当年投资收益额1436亿元。

2025年二季度末,全国有17.24万户企业建立企业年金,参加职工3304万人。

从就业人数来看,截至 2024 年底,城镇就业人数为 47345 万人,我国企业年金参与率仅为 6%。

这两个年金都是公司交就有,不交就是没有,个人没办法左右。

第三支柱是人主导的补充养老。

国家根据自愿原则,鼓励个人缴纳的养老补充,包括商业养老保险和养老目标基金等。

其中2024年商业养老保险总规模仅为8亿元,基本可以忽略。

个人养老金制度就属于第三支柱,遵循自愿原则参与。

2,个人养老金是什么?

个人养老金是政府政策支持、个人自愿参加、市场化运营、实现养老保险补充功能的制度。

可以理解为国家鼓励我们存钱养老的一个工具。

特点就是遵循个人意愿。

只要我们参加了职工养老或者居民养老,都可以参加,遵循个人意愿。

在指定银行开立个人养老金账户之后,怎么参加都可以自己选择。

可以根据个人选择缴费金额,全程参加或者部分年度参加,一次性缴费或者分次缴费。

可以通过现金、手机银行、个人网银向养老金账户转账。

目前年度缴费限额是1.2万。

个人养老金本质上是一种有税收优惠的强制储蓄,目的就是未来强制大家为养老专门储备一笔钱,不挪作它用。

账户里的钱会锁死到我们退休,每年最高1.2万专享附加扣除额度,类似赡养父母、房贷利息和租房抵扣。

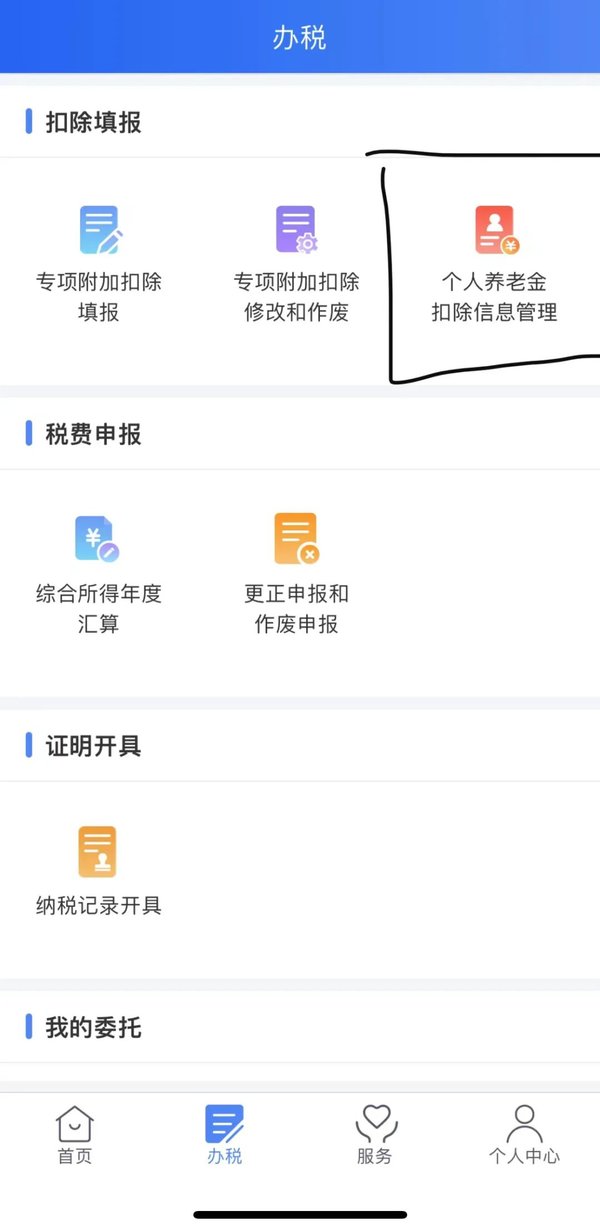

目前个人所得税app的抵扣入口已经就绪。

个人养老金可以购买国家筛选出的银行理财、商业养老保险,公募基金或者银行存款。

账户里的收益也是来自上述产品。

目前已经筛选出的基金有305个,养老保险有406个,都可以在相关网站上查到:

来源:中国银行保险信息技术管理有限公司

不过注意能不能买,要看开户行接入了哪些产品。

从目前的的情况来看,落地执行的条件都已经具备了,各大银行的个人养老金账户慢慢接入更多可投资产品。

那这1.2万值不值得放进去呢?或者说要不要推荐客户开这个账户呢?

首先,一个人只能在一个银行开个人养老金账户,开户的羊毛,只能薅一个,对比合适的可以薅,银行请的几杯奶茶,可以喝。

其次,要不要放钱进去要做好心理预期。

一般来说,30岁男性放进去,至少锁定30年,未来延迟退休甚至更久。

个人养老金制度出台的时候鼓励大家将长期不用的钱放进去,作为养老的补充。

说是“长期不用的钱”,但是未来什么时候要用钱,未来才知道,而个人养老金账户是完全没有流动性的。

这一点其实不如“去掉中间商”,自己直接买一份商业保险,锁定闲钱,如果未来急用钱,还可以通过减保或者保单贷款周转。

关于税收优惠,个人养老金账户有限额,对于没达到征税点和高收入人群,税收优惠没用,对于收入中间的人群,这个是一个很好的理财工具。

举个例子,对于年中年末税点在10%以上的客户,钱放进个人养老金账户后,退休取出来税费为3%,这里差额确实能省上千块。

个人养老金天生带热度,同时也是国家释放一个信号,“社保政策,国家帮养老”的口号已经过时了。

社保本身的能力和我们人口老龄化的趋势,社保只能负责生存,要想生活过的好还得个人自己储备养老金。

疫情以后,很多人对存钱更加重视,一句“国家叫你来存钱”更具有说服力。

对比个人养老金,一些理财保险在流动性,锁定利率,固定领取等方式具有优势。

举个例子,跟社保养老金匹配度比较高的商业养老金。这种产品在年轻时定期投入资金,退休后每年/每月拿一笔养老金,就是保险公司设计出来的年金险。

不同的地方在于,年金险的收益具有可确定性,在买完产品当下,我们就可以在合同中看到,未来每年能领多少钱。

比如说我用小她的一款可以直接买的养老金产品举例子:

如果40岁女性年交1.2万交5年,计划55岁领取,保障至终身,在税率20%的情况下买这款产品,那从55岁开始,她每年可以领取2852元。

领到80岁的时候,累计领取74159元+累计节税12000元(2400*5)=86159元,达到实际已交保费1.8倍。

我也对比了一下市面上的同类产品,同等条件下测算国民慧选2号(节税版)能领更多。

所以在节税的条件下,这款产品的性价比有了质的飞跃,对于给自己存一笔养老钱的朋友,可以赶在2025年12月31日及之前投保。

其一、2025年成功投保,2026年3-6月就可以节税,而如果等到2026年再买,只能等2027年才能办理退税。

二是2025年12月31日及之前买,每年保费12000元且交费期≥3年,可免费获得一份价值500元的体检服务,有效期1年。![[胜利]](https://static.talicai.com/emoji/talicai/emot23.png)

体检机构覆盖30个省/直辖市/自治区、500+体检机构,如果你用不到,也可以将它在30天内转赠给直系亲属(限配偶/父母/子女)!

大家可以点产品链接去了解了解,有任何问题也欢迎评论区留言,咱们一起交流 ~ ~

10%交个税的,年个税5000,有必要买,抵扣个税吗?

如果没有支出压力肯定合适,年个税5000如果按照12000买,那每年直接减少 1200 元的应纳税额,5000就成了3800,到时候虽然领的时候扣3%,但还是有7%的税差