她理财 App

她理财 App

#老班有话说# 论年终奖的正确使用方法

老班看到很多同学早早就在站里热烈讨论起年终奖的事儿了。发的少的吐吐槽,发的多的拉拉仇恨。年关将近,关于年终奖,我们是不是也该聊点儿正事儿了?年终奖是怎么扣税的你们知道么?拿到年终奖该怎么挥(tou)霍(zi)正经想过么?如果我说的这些让你感到茫然,赶紧拿个小板凳来上课吧!

在我国,涉及个人所得的各种纳税项目里,和咱们最相关的就是工资、薪金这一项。为了让同学们看明白后面要举的例子,先来抛出这张表:

对上表做几点说明:

① 每月工资有3500的扣除额,应纳税所得额=税前工资(扣除了五险一金之后)-3500

② 计算纳税额,先找到你适用的级数,纳税额=应纳税所得额*税率-速算扣除数。举个栗子: 假设小明每月税前工资4500,减去免税额3500,应税所得1000,纳税额=1000*3%=30。

看到这里,知道你每月工资的纳税额是怎么算出来的了吧?可以回去对着工资条默默验算一下哟~

那么年终奖在纳税上又是怎么规定的呢?

年终奖怎么发最划算?

年终奖有些公司给的特别多,那岂不是要扣很多税?别慌,年终奖是按照12个月平摊的之后来确定税率级别的。举例说,小明(还是刚刚那位)有3W块钱的年终奖,她的纳税级别是上表中的4级么?NO!~~这3W摊到12个月相当于每月2500。所以小明年终奖的税率是2级而不是4级哈(差不少呢),对应的税率和速算扣除数分别是10%和105元。所以小明这3W年终奖,应纳税=30000*10%-105=2895。

这种情况下,小明全年收入=4500*12+30000=84,000元,总共纳税=30*12+2895=3255元。

换种方案:如果小明每月工资5500元,年终奖18000,全年收入5500*12+18000=84,000元,税前总收入不变。那么纳税情况呢?

先看每月5500元工资:减去3500免税额,2000应税所得,对应2级,纳税额=2000*10%-105=95;

年终奖18,000分摊到12个月是1500元,对应1级,纳税额=18000*3%=540;

全年纳税额=95*12+540=1680元。

上面这一堆总结成表或许更清晰:

注意:细心的同学可能发现了,算出④只是为了确定年终奖使用哪一档的税率,并不直接用来计算年终奖纳税额)

同样收入,在每月工资和年终奖之间进行不同的分配,最后纳税额居然差这么多!为虾米??玄机就藏在年终奖对应的税率级别上。第一种情况下年终奖对应2级税率10%,而第二种情况下年终奖对应1级税率3%,税一下子少了很多有木有!(其实18000是个很奇妙的数字,大家有兴趣可以试试看第二种情况下如果年终奖改为18001元结果会如何。 )

)

税的问题比较复杂,今天只是借着年终奖的事儿说了点儿皮毛。同学们如果对税的话题比较关心,可以给老班留言,改天开个专题给大家细细道来。

算了半天数,咱再来说说到手的年终奖怎么用。

打理年终奖建议分为两步走:

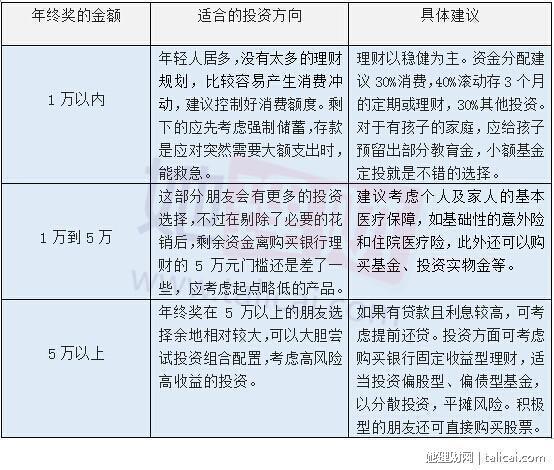

1.先扣掉“必要性支出”。如孩子的学费、房贷、车贷、信用卡欠款等,之后根据家庭消费和投资计划进行长短期配置。比如,有购房需求的只能做一些流动性高、收益稳定的投资;打算做长期规划的则可以做些基金定投、黄金投资等。

2.根据奖金的多少来选择合适的理财产品。比如,5万元以下的以稳健为主,可采用基金定投、银行定期储蓄、国债、货币基金、债券基金等方式强制储蓄,还可考虑购买意外险和医疗险等保险,但保费支出不应超过家庭资产总结余的20%;5万元以上年终奖的投资组合则更加灵活,可以购买银行低风险理财产品,可适当投资偏股型、偏债型基金,可购买股票,还可购买黄金等。

温馨提示:用年终奖投资基金和股票时,应看清产品的潜在风险,并设立自己的盈亏点,切记不能跟着感觉和别人的“言论”走。

具体的投资理财方案建议

小作业

你的年终奖,打算拿出多少用于投资理财?

A.不超过20%

B.20%-50%

C.50%以上

D.年终奖还不够还信用卡的好么!

嘿嘿,

我没多少钱钱,准备拿一些给麻麻买东西,拿一些捐出去,如果还能剩下,就投资~

年终奖真心是不多啊,估计做不了多少投资~

估计20%-50%

因为本身就不多

没让我们交过税呢