她理财 App

她理财 App

【2014年终总结】理财篇——定存:已完成的极速60单

年底事情太多太多啦!!说好的文拖了好久...何况对我来说,写文实在是大工程啊...

按理说定存是攒钱最基础的方法,本想把这篇文儿发去“我爱攒钱”小组的。可转了转发现该小组的关键词被名为“攒钱助手”的P2P占据。思虑再三,我又乖乖回到综合理财大家庭。

不喜评论他人的理财手段或资产配置,那与我无关。我只想安静地做个美男子...啊,错了...我只想安静地管理好属于我自己的资产。攻守兼备,猛稳兼得。

而定存,是我最坚实的后盾。(骚年,废话太多了!!)

一言以蔽之:定存,既然把稳了安全性、放弃了流动性,那么相对而言,我要最高的收益性!

进入正题——

2014年年初,根据当时的政策,利率上浮10%。正好手头有些可以“自由”分配的资金,我便拿出一定比例,开始了极速60单的计划。

1月。我将5单全部存入P银行——为了保住该行白金客户的身份,必须要在该行保有一定量资金。

2月。年后去男朋友家玩的我办理了心心念念当地L银行的银行卡。之前得知那行的卡跨行跨省取款不收手续费,我眼馋许久呐!何况当时伦家5年定存利率一浮到顶,5.225%有木有!一激动2月的5单全部存在L行。

后来发现1~3年期利率P行与L行相同,还是要保资金量。故接下来的月份,所有的1~4年期存在P行,只把5年期存在利率更高的L行。

如果说一直到年底,每月这样雷打不动地存啊存,攒够了60单,似乎可写的也就这么多了...

但是!

一有“但是”似乎就好玩多了。

但是,11月两件事情的发生,有一点“打乱”60单的计划。

1、资金“短缺”&收益率对比

想也知道,每个月一下子存5单,需要的资金量还是蛮大的。而剁手节来临前趁低价预定了年前台湾自由行的机票,当天需要交尾款。突然间我发现,没有一笔可转存的定期到期,我需要从充当活期的火鸡里把存单的钱补上!

当我要转出货基的时候,突然犹豫了。一年定期利率才3.3%,二年期4.08%啊。货基收益再降,也是4%以上。为何要将收益率高流动性好的资产转去收益率低流动性差的呢?我又不是需要剁手的性子!

纠结了一下下,终于,11月的存单,我只转出三年、四年、五年期三部分的钱,分别存入P行和L行。

2、央妈降息

11月下旬,央行下调了存贷款利率。但各银行实际利率略有差异,有的甚至不降反升。我的动作是,首先查看了P行和L行在最新执行利率。当发现L行网站尚未更新后,甚至直接拨打了该行客服电话咨询。

结果哩?P行乖宝宝,听央妈的话跟着降啊降;只存五年期的L行,居然取消了五年存期,但三年期上升至4.8%。

我开始给五年期寻找新的归宿。查看新闻和各行最新利率大汇总,加上正巧来帝都生活,我毫不犹豫开了N行的卡!

很幸运,归属地为N行北京分行的卡,没有工本费、年费、小额账户管理费,而且跨行跨省取款也不收手续费!!开了卡拿了Ukey的我,一分钱都没有交便离开了银行,喜出望外!!

于是12月的存单,一年、二年、四年全被我省略了,P行无存单,L行三年期,N行五年期。

至此,极速60单完成(实际变成55单)。最后两个月明、后年新存五年期即可。“丢失”的存单,在收益相对更高的投资项目里。

不是总结的总结:

1、机械?No!

谁说定存是最没有技术含量的理财方式,只要机械地存存存就可以了呢?随行就市,作为理财的一种手段,定存,也一样!

2、麻烦?No!

抛去资金宽裕与否的问题,仅从“麻烦”的程度,很多人已经对60单望而却步了。这里我用相比较最最麻烦的极速60单为例(因为它是要在一年内存够60单),只有第一年相对来说有点麻烦。从第二年开始,只是每个月那么一天,有一笔定存到期需要转存而已。若习惯养成,简直比大姨妈容易伺候多了!且不像股票、基金要经常盯着走势,P2P要时常关注平台动态。只要了解货币政策大方向,足够!省心省力。

3、月月跑银行?No!

现在科技这么发达,网上银行、手机银行,甚至微信银行都能进行转存的操作,即方便又快捷,哪里还要跑银行?

不要说自己跟不上时代不会用那些“高端玩意儿”。我爷爷奶奶,将近90高龄的老人了,天天用Pad、用手机,在微信家族群里和叔叔姑姑孙子孙女聊得火热,互发动态。我不信年轻人的接受能力会逊于他们!!

4、杂乱?No!

相信有亲会觉得存个单还要分好几个银行卡,太乱太不好管理了!!这个么,就要看个人的管理能力如何了。喜欢用Excel的亲做个小表格,轻轻松松一目了然。其实用记账软件一样可以起到管理作用啊~

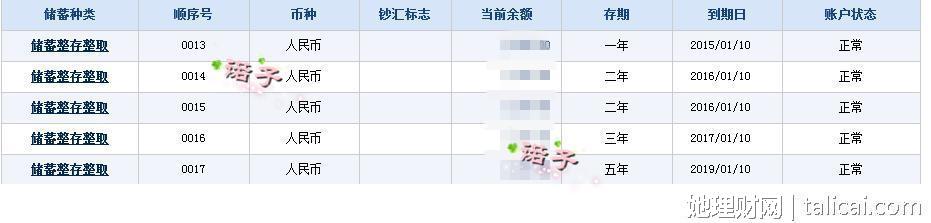

随手记的界面相信jms都很熟悉吧?我单独为极速60单开了个“账户”,不同期限分别建立了子账户。只要查看子账户下的信息,转入时间、银行卡,就知道该存单是在哪张卡里啦!比如:

上图是1年期的。

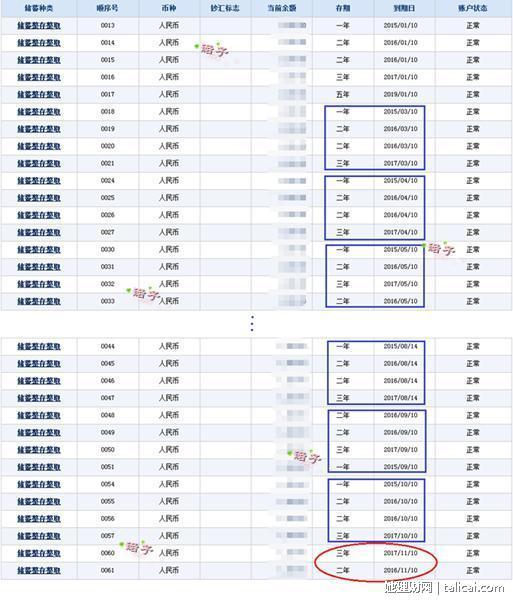

上图是三年期的。只是举两个例子,五个期限全都有呐~

结语:

一直以来,我写文主要想法是授人以“渔”,而非“鱼”。比如此文,并非鼓吹大家去存定存,只是想给准备实施定存,或正在进行定存的亲分享一点小心得小经验。

说到底,从安全性、流动性、收益性综合考虑,定存确实算不得特别招人喜爱的理财方式。各花入各眼,罢了。

不了解定存60单的盆友们,请狂戳这里

不但有普通60单,还有快速60单和极速60单,不要看晕了哦~~

话说我用的就是极速60单,一年完成60单

我说说自己的看法,

我对国有四大行(还有说五大行的)基本无爱,总有点“店大欺客”的感觉。何况国行都是听央妈话的乖宝宝,央妈说降,它们不可能升的呀~

一般城商行、股份制银行没有那么“坚实”的后盾,会动点小脑筋搞点小动作。比如,悄悄拉高利率神马的。

换卡没什么不可以,根据安全性、便利性(网点多不多或者自己附近有没有,网银功能如何、手机银行功能如何)、收益性,包括自己的习惯,综合考虑一下吧~

http://hao.360.cn/yinhanggengduo.html

呃,但愿不违反小她的规定。。。