她理财 App

她理财 App

【春节开小灶】7个好习惯系列D-5:想理财,先储蓄

她理财的同学都懂得理财的重要性,但古人云:没财可理最寂寞。可见,储蓄是理财的先决条件。

前面说收支分析和预算,重点讲的是怎么少花钱,现在再来说说怎么多存钱。

先来认识一下收支储蓄表(放附件了,大家随意下载):

这张表比较易懂,简单做几点说明:

1. 所有收入指的都是税后。

2. 关于信用卡支出是在消费时记还是还款时记,大家有不同习惯,依个人习惯就行。但是要坚持用一种记法,如果先是按消费时记,后来又改成还款时记,会产生混乱。

3. 股票、基金等每天价值都在变动,但是只要不卖出,就不能算收入,只能算资产变动。一旦卖出,则可以记收入。注意!只有变动的部分才是收入,不是说买了多少钱都算收入哦。举个栗子,你2000块钱买的基金,赎回之后拿到手3240元,你的收入是1240元,不是3240,那2000块钱算资产调整(从资产里的基金项变为现金项)。

4. 还房贷的钱里面,只有利息部分才算支出,换本金的部分是负债的减少,不是支出。

【小建议】

收支储蓄每月做一次,结合收支分析,对预算做调整。

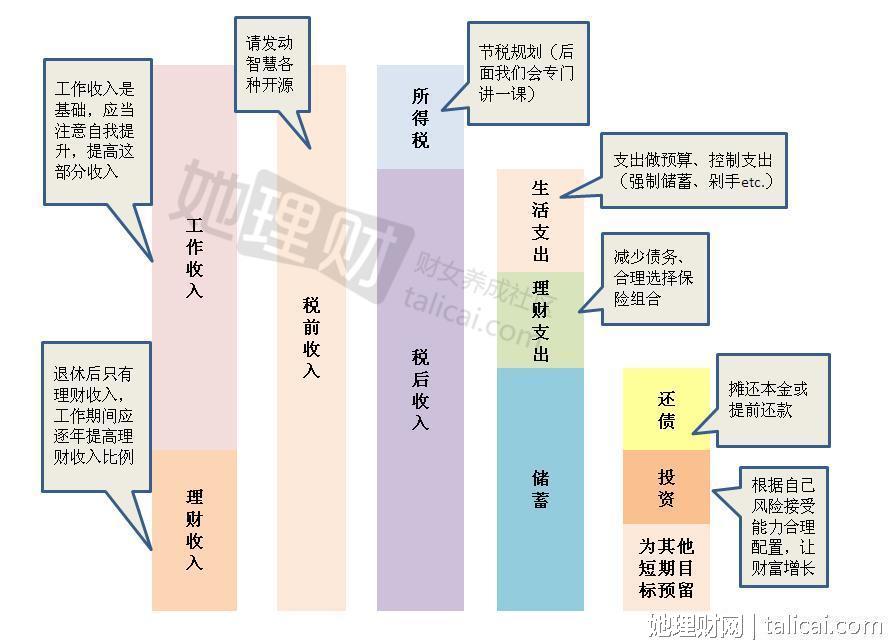

咱挣的钱,从交税到花销一层层剥完皮到手剩多少,去了哪儿?之前讲储蓄,放过一张老班独家特制的储蓄分解图,不但告诉你钱都去了哪儿,还给出针对每一项的建议,再来看一眼吧。

看完这张表你是否陷入了深深的思索?现在你已经会记账,能做收支分析和预算,还会盘点资产,也了解了自己的储蓄能力,小白俨然成为半个达人。但系,光靠省吃俭用是无法走上致富道路的。能不能让钱生钱,还得从工资入手,所以下一课咱讲讲工资规划。

重点学小建议部分。自认为快成记账小达人了。。慢慢的我的帐本变清析了,还有地方需修改

月底我也该做做2月份的啦