她理财 App

她理财 App

职场新人怎么理财?#老班有办法#

同学们春节过得怎么样啊?压岁钱拿了多少发了多少?红包抢了多少造了多少?年过完了,咱们还得继续好好学习啊。春节期间三个系列21课内容大放送,老班收到很多留言和私信,实在忙不过来不能及时回复,请同学们见谅。老班会利用这几天是时间整理下同学们的问题做一个后续答疑。今天先来说点儿别的。

上次讲大学生如何理财,用了钱小白的来信之后,有好多同学纷纷来信描述自己的状况,问老班应该怎么理财。老班看了看其中很大一部分都是初入职场的小同学,所以这一课就先来说说职场新人如何踏上理财路。

先来看案例:

老班,我今年24岁,工作一年多,只有一点点积蓄。刚刚工作收入并不高,租房吃饭参加聚会买衣服等等各种花销可不少,所以一直攒不下什么钱。自己也知道理财很重要,可我现在连财都木有,咋理呀?真是好捉急!班班给我点儿建议吧,么么哒~~

明明(化名)

其实明明的案例非常有普遍性,咱们就以明明为例展开分析。

理财关键词:量入为出、强制储蓄、建立信用、自我提升、资产配置

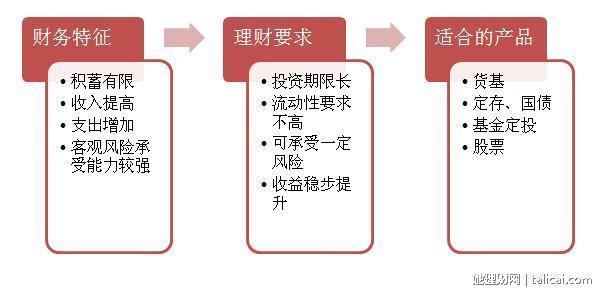

财务诊断:积蓄有限、收入提高、支出增加,客观风险承受能力较强

本阶段理财目标:

√增加储蓄

√学习了解资本市场

√通过多元化分散配置提高收益水平

√建立良好的个人信用记录

√提前为结婚做财务上的准备(例如攒首付、置备嫁妆)

本阶段的理财重点:

根据生命周期理论(不用懂这是啥)对人群的划分,刚工作的职场新人处于探索期与建立期之间。在此阶段的理财重点主要包括以下几方面:

1. 强制储蓄,提高资产规模

记账和储蓄仍然是这个阶段的重点。而除了一般的记账之外,此阶段还应开始学习做支出预算,减少不必要支出。

首先记账方面,将日常记录的明细账每月进行一次整理,分析自己的消费组成。除了按用途分类,再按照必要支出和可控支出分成两大类。可控支出的部分就是节流的切入点。对于刚工作不久的年轻人来说,有几类消费是需要特别注意的:

① 面子消费

为了彰显逼格或讲排场时常在很贵的餐厅吃饭;

衣服、包包非名牌不买;

② 冲动消费

“我要好好锻炼身体,办个健身年卡吧,正好这个月在打折!”

“咦,这个餐馆有团购好划算,团一个。”

③ 盲目消费

iPhone出新款了!是不是又蠢蠢欲动了?

双十一打折力度好大,一切买超支了。。。。

为了用掉各种优惠券,凑免运费,最后买回来一堆没用的玩意儿?

以上说的这些,是否在你身上发生过?

切记,到手的钱别乱花,按需要分成几份,留出用来储蓄的那一份。做个新时代的“四有青年”——花钱有节制、储蓄有计划、理财有目标、投资有方法。

关于记账、做预算、工资规划等内容,可以点击2015春节开小灶系列课程中的7个好习惯系列,进行系统学习。

2. 了解资本市场

学习资本市场。如果说你在大学期间就已经开始接触理财,那么工作后由于有了更多可投资的积蓄,便可以开始尝试一些风险更高的投资,例如股票。虽然说投资理财需要边实践边学习,但股市毕竟风险大,技术含量高于货基、定存那些固定收益产品,所以投出真金白银之前,适当的学习和积累是非常必要的。推荐几本书吧:

当然,财女学堂里的股票课程也是极好的,比起大部头书籍来说,上手更快,学起来更有趣和直观哈~

3. 系统学习理财知识

储蓄让你有财可理,解决的是从无到有。而理财则是帮你实现财富增值,解决的是从少到多。学习理财知识的途径有很多。你可以选择啃书本、泡论坛、跟朋友聊,等等。这些方法各有各的优点。但如果你希望段时间内快速提高、系统掌握理财投资知识和技巧,还是多来这里来看看老班的课吧(这么说是不是有点儿王婆卖瓜的意思哈哈)。重点给大家推荐几个系列:

走向理财达人之路,从这21课开始——

记账、五险一金、工资规划、基金、财务规划、年末理财…你要啥这儿都有——

想学房产还是基金?就连看电影都能学理财!只要7天哦——

7天可以做什么?搞懂怎么买基金,养成7个理财好习惯,学会精明换汇出国不吃亏——

4. 通过资产配置提高收益水平

前面说过大学期间理财推荐定期存款、货币基金、基金定投。步入职场后,随着积蓄的增加,可进一步分散配置,以期获得更高的收益。

根据该阶段的财务特征结合理财需求来看,投资组合应满足以下几点:流动性要求不高、投资期限较长、可承受一定风险、收益稳步提升(伴随相应风险)。

这里给出一个配置比例供参考:

注意:每个人情况不同,这里仅给出大概的建议区间,并不适用于所有人,同学们可根据自己的收支状况、收益目标、风险承受能力上下调整比例。比方说:

① 现金、活期、货基这几项基本都是应付日常生活和基金情况的,但具体比例因每个人基数大小不同可能会有比较大的差异。比方说你的积蓄总共只有5000块,那么你可能要留出至少50%甚至更多,才能达到应急的作用。而当你有了5W块钱的时候,自然就不用留这么高比例的钱来应付日常开支了。

② 假如你特别讨厌风险,可能股票就不适合你。但又想追求好一点的收益,那就不妨用股票基金、指数基金来替代。了解每一项投资品的风险高低,再根据自己心里的承受能力决定买什么不买什么。适合自己的才是最好的,对吧?

5. 申请信用卡,建立个人信用记录

有了收入就可以申请属于自己的信用卡,早点选择一张信用卡,一方面可以建立个人信用记录,另一方面利用信用卡免息期投资理财。很多信用卡还有积分兑换等活动,信用消费的同时顺手薅个羊毛也不错呢~

但信用卡是双刃剑,提前消费容易造成花钱无感。刷卡的时候感觉没花钱似的,特过瘾,等账单一来就傻眼了。所以,使用信用卡一定要有节制,不需要的东西坚决不买。另外,信用卡从申请到使用也不少门道,信用卡小白不妨先来学学下面这课:

6.定期盘点资产

每月月底和每年年底做一次资产盘点。这样做的好处:

第一, 自己的资产和负债情况一目了然,财务状况出现问题能及时发现及时调整;

第二, 看着自己的资产规模茁壮成长好有成就感,更加有努力挣钱好好理财的动力了呢~

不知道怎么盘点资产怎么办?老班有一课就是专门讲这个滴!快来学习吧:

除了以上说的这几点,刚刚步入职场的同学要趁着年轻多积累多学习,头几年是你们事业的起点,日后事业发展无非取决于两个要素:起点的高低、进步的快慢。

回到开头的案例。明明要想走上理财致富这条阳光大道,可以从以下几方面着手:

一、通过收支分析和预算来控制不必要开支,增加储蓄;

二、拿到工资第一时间,留出当月必须花的钱,剩下的赶紧转走;

三、至于转到哪儿,要秉承把鸡蛋放在好几个篮子里的原则:一部分利用期限较长的投资工具(如国债、定存)起到强制储蓄的作用;一部分转入货基,方便使用又能每天看到收益,好有成就感;还有一部分用于基金定投、股票这些高风险高回报的产品上,亏了就当是交学费,赚了就定期奖励自己一下下,多尝尝理财的甜头,你会爱上理财哒~

四、努力充电好好工作,30岁的时候,收入至少得比现在翻两番吧?

行了,就说这么多,剩下的就看行动啦~

我是新人一枚,向楼主学习~

25岁,研究生毕业,即将到来的四月入职,加油!

精华帖,必须马一个

国泰大农业基金咋样啊