她理财 App

她理财 App

#货基系列课# (二)货基收益怎么看?

【课前小复习】

同学们还记得上节课讲了什么吗?上节课我们学了:

√什么是货基

√货基哪儿能买

√怎么选货基

点击这里复习上一课:#货基系列课#(一)如何正确看待一只火鸡

上次的作业让大家去看货基的七日年化收益率和万份收益,这节课我们就要讲讲这两个东西。

不知同学们有没有发现,有时候会出现这种情况:A货基的7日年化低于B货基,但A当天的万份收益却高于B。随手截个图,同一天两只火鸡:

那么这两只基到底哪个赚的多?

要解开这个谜题,首先咱得弄懂这俩都是怎么回事儿。

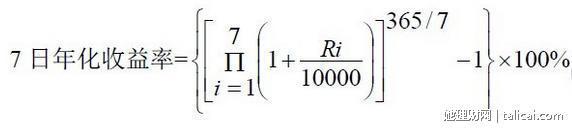

什么是七日年化收益率?

七日年化收益率是货币基金最近7天的平均收益水平,是通过算最近这7天收益率的几何平均数(什么鬼!)得出的,大家可以观摩一下这个东西的计算公式:

纳尼!这东西是给人看的么?!本来就不是啊....

同学们要注意了:7日年化收益率并不能准确反映货基当前实际盈利情况。原因有二(觉得自己脑洞太大的同学可以只看加粗部分):

第一,7日年化是根据过去7天的收益算的平均值,并不能及时反映货基最新的收益水平。比如说前6天收益都很低,第7天收益突然高了很多,但是经过这么一平均,总体收益会被前6天拉低,最后出来的7日年化看起来就不会太高。但是实际第7天的万份收益却会很高。这么说吧,7日年化收益率反映的信息是滞后的。

第二,实际计算中,不同基金公司对货基的7日年化收益率的计算方法有所不同。上面只是若干种计算公式中的一种。不同的计算方法也会造成7日年化收益率结果的不同。所以如果两只货基采用了不同的计算方法,最后出来的7日年化收益率就没办法直接比较,也就是说7日年化收益率之间可能不具有可比性。

基于以上两个原因,我们可以这么说,看7日年化收益率,无法得知基金当前的收益水平。很多货基都喜欢用7日年化收益率高来吸引大家买,往往只是个噱头,同学们千万别看到7日年化6点几、7点几的就一头扎进去。

7日年化靠不住,那咋办?别捉急,还有万份收益呢~

什么是万份收益?

这么说吧,每日的万份收益说的是你每持有1万块钱这只货基,当天能赚几块钱。比方说一只货基某天的万份收益是1.4529,而你手上有一万块这只基,那你当天就赚了1.4529块钱。你要是持有2万块就赚2.9058块钱,以此类推。所以说,只有看万份收益才能知道你养的这只鸡实实在在给你下了多少蛋。万份收益反映的是货基最当前的盈利水平,明白了吧?

所以两只基7日年化高的那只万份收益不一定高也就不奇怪了。

一句话总结今天的课:要想知道自己的小火鸡给自己赚了多少钱,看每日万份收益,别看7日年化收益率。

不过话说回来了,货基之间在收益上并没有多大区别,所以挑货基主要还是从方便、到账快等方面评判。至于到账时间怎么看,谁家到账快,我们下节课来说。

字太多看着头晕?本课内容有声版已登录喜马拉雅,通过以下方式即可收听:

方式一:戳下方链接

方式二:手机扫描下方二维码,就能直接收听这一课啦~

【小作业】

1. 找到你的小火鸡,看它今天的万份收益是多少,你今天的收益又是多少。

2. 你知道你的小火鸡申购、赎回的到账时间分别是多久吗?

余额宝

万份收益:1.2222

今日收益:0.10元(本金很少,主要是购物用款)

申购时间:T+1天

赎回时间:T+1天(绑定的农行,现在只能普通转出,太不方便了,考虑“杀鸡”)

掌柜钱包,万份收益1.3964

昨天收益2.82

申购T+1,赎回16点前都当天到,最快是秒到

民生直销银行如意宝

万份收益1.2144

今日收益0.9

申购时间T+1

赎回实时到账(我绑定的是民生卡,没有试过绑定其他银行卡的到账时间)

1.

华夏现金增利货币A 1.0172

余额宝 1.1407

2.

似乎华夏现金增利货币A 申购是T+1 确认份额算利润;赎回是T+0