她理财 App

她理财 App

【小花-悦读】100books-045《30年后 2》 三

继续

三、关于规划和目标

1、“按照自己制定的规则来行动就不能称之为奴隶的生活,反而是一种真正自由的生活,通过制定月度预算,每项开支都被规定了具体的额度,这等于是给钱贴上标签,让钱服从你的命令,这样钱就绝对不会不听你的使唤而跑到别处,只有将钱牢牢控制住,你才能真正主宰你自己的生活,2、所以我说退休生活应对必须优先于子女教育,同样买房或购车这些财务支出与它相比也只能位居次席。基于退休生活应对的重要性,我们今后无论遭遇什么经济困难,都不能将用于退休生活应对的资金挪为他用,必须对其进行分开管理,希望诸位能立刻行动起来,

3、“这便是我想表达的核心内容,为了确保三大资产来进行投资和储蓄,是我所提倡的‘有目标指引的理财’。没有明确的目标,再好的方法和理论也是镜花水月,我们的投资也是一样,最重要的是先搞清楚为什么而投资,目标明确的人如果能建立一个对目标达成有帮助的投资计划,将全部注意力放在投资计划的执行上,就会意外地发现投资会具有事半功倍的效果。”

4、“生活没有目标,被别人牵着鼻子走,这样的人生十分空虚,同理,如果理财没有目标,也就和海边的沙子城堡一样,很容易就被海浪冲垮。”

-------------------------------------------------------------

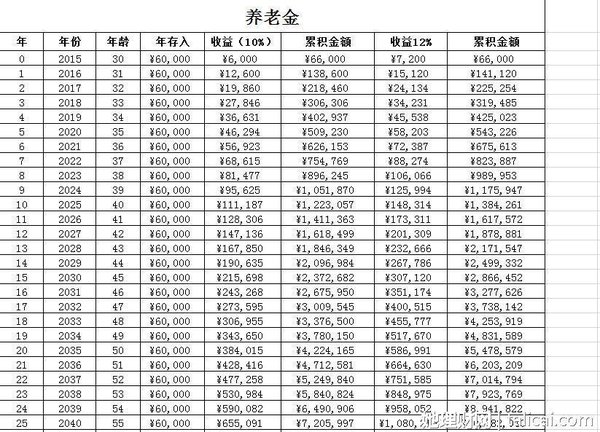

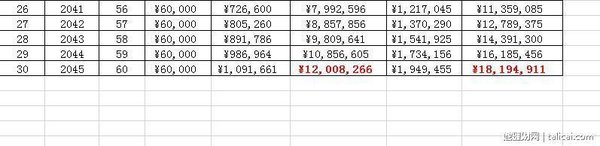

大概是我老了吧,对养老规划非常有兴趣,也或许是悲观主义作祟,觉得未来30年40年以后社会养老金会少的可怜。那么干脆自己给自己养老吧。

我之前拉过一个表单,关于养老金和教育金的,再拿出来看一次。

60岁的时候希望有1000w。这是大巴给我的思路,别觉得1000w很多,想想30年前,1w元还是个大数目呢。我们做规划时候,对未来估计的悲观些为好。

按照通货膨胀的速度,未来的1000w大约相当于现在400w?(大概)。真的不算多的。、

每月需要存入5000元作为累计资金,按照年收益10%来预计,那么30年后就有了1200w了。还是可以接受的数字了。

看了《30年后2》,我下定决心把养老账户和其他账户分开。

1、专款专用:这笔钱绝对不动,死活不动。养老计划>其他所有规划

2、挑选1-2只优质基金,持续定投,每年或者每个季度做一次调整,如果基金表现不好就换掉。比如我已经停了嘉实研究,换了其他2只备选的。

目前我是5只基金定投,都是100每天,分别是:

宝盈优选 、宝盈策略(新加入)、易方达科讯(新)、汇添富价值,还有一只指数的目前犹豫要不要换,业绩实在不好。

2只作为养老金的基金,每月大约5000元。

1只作为教育金基金,每月大约2000元。

复利的力量是伟大的![[胜利]](http://static.talicai.com/emoji/qq/emot23.gif)

是的

~~~

亲爱的,你每月定投的金额好大,看来还得增加收入,方能支持投资呀!

看来真的需要做个理财规划了,我还在拖延中呢!感觉没时间能静下心来做。

每年能保证10%的收益,好高!怎么做到的呀,我现在都是偏稳健的,平均收益没这么高。

一个月定存7000,生活费4000~5000。看来楼主月收入应该2W+了吧。这本书我都看了好几次了,1和2都有。没生BB前每月有记帐。现在生完BB开消大了也没有记帐了。我也在想把养老帐户分开。一直没有行动。拖延症。

每个月5000?我能说我每个月只有定投500吗?直接少个零啊…………

。没关系的,看菜吃饭,在你能力范围内做到最好!