她理财 App

她理财 App

刚过七年之痒,家庭理财大翻身

看见姐妹们在小她这里晒得欢,我也来晒晒我得理财经历![[得意]](https://static.talicai.com/emoji/qq/emot7.gif) 。

。

一、背景:

我老公是一事业单位在编职工,月薪到手7K,公积金:2.7K/月。加上节日费及年终奖金,估摸着12万的年薪吧。另,老公是一人过来广东谋生,老家是山区,典型的一人不饿,全家温饱,结婚前没有任何积蓄,可谓骨灰级的月光族。05年在hz区购入一小面积住房,自用无投资目的。婚后的2年内还在供房贷。

我呢,事业单位的小临工,以前月薪不足千元。现在月薪只有4K,因户籍还是农民,还有那么一点点分红,大概一年就7K,年收入大概就56K吧。无其他特长。典型理财小白一枚。07年扯的证,(一毕业就被拐的那种,无经济基础),同年要了孩子。

二、夺取财权

老公是典型的60夫妻观念的人,婚后财权主动上交,但有前提,他愿意交多少就是多少。大多数情况下,尤其是年尾,除了生活费就没有其他的了。我觉得奇怪,我们俩本来就属于两地分居的那种,花销不多,肯定能存下钱的。追问之下,原来远在老家的父母花销惊人(父母在老家,除了电费和电话费需要钱外,没有其他硬性开销,家有老幺,比我老公早成家,跟老父母一起生活,老父母喜欢拆墙补墙)。一个月的花费竟然高达4K。很不可思议!!

我跟老公坐下来谈了下,咱们家的经济状况,等小孩出生的时候,连生孩子的费用都凑不齐。总不能让我父母承担起这些费用吧?更长远一些的,就是双方父母的养老问题。结果我老公说,不是还有政府养老吗?![[晕]](https://static.talicai.com/emoji/qq/emot16.gif) 果然,书读的多了,人也读懵了。

果然,书读的多了,人也读懵了。

我们整理一下必须的花销,硬性规定每月存3K到咋们家的家庭基金里。所有的支出必须知会我。方便做好预算。老公无条件同意!(感觉我老公好似当年的清政府啊![[观望]](https://static.talicai.com/emoji/qq/emot3.gif) )

)

三、从“小白”到“菜鸟”

没钱就没有安全感。这种感觉让我非常不安。我开始思考着如何让家里的资金发挥最大的赚钱效应。我师姐建议我炒股,但是当时刚有身孕,不合适长时间呆在电脑附近,也不想天天被红绿刺激自己的眼球。最最重要的一点,就是我不懂。

后来在工行的网站上瞎逛的时候,发现了一个叫“理财学堂”的栏目。知道啥叫基金、啥叫股票。但这点点粗知识远远不能满足我的需求。于是就去卓越买了几本关于基金、股票和理财方面的书籍。

自学一段时间后,在2008年3月正式开始养鸡生涯。从结婚到现在攒下来的钱,估算了下,有那么几K,再加上年底老公发的奖金,凑了1万2,用1万块钱认购最最稳妥的债券型基金(270009)1万,每月500块钱的定投股票型基金(050008),平常我基本上是不看什么净值之类的。2009年1月,我打开网银查看基金的收益,一看,![[惊]](https://static.talicai.com/emoji/qq/emot9.gif) ,270009涨了15%,有差不多1.5K收益。定投的增长比较慢,只有几百大元,聊胜于无啦。第一次实现了钱赚钱!

,270009涨了15%,有差不多1.5K收益。定投的增长比较慢,只有几百大元,聊胜于无啦。第一次实现了钱赚钱!

因当时我师姐的老公需要一笔大资金去投一块厂区,我把我可怜的债基给宰了。收了1.5K,本金给师姐周转去了。

| 项目 | 本金 | 盈利 | 盈利率 |

| 债基 | 10000 | 1500 | 15% |

| 定投 | 5000 | 278 | 5.56% |

| 现金 | 17000 | 0 | 0 |

现金是有这么多放在这里,是因为孩子快出生了,总的有个准备吧……

至于股票方面,我没有立即开户,我是在网上找到一些模拟操盘,训练自己的自学的成效,让自己逐步把握市场的节奏。平常交易时间,还凑在师姐的账户旁边,听听前辈们的教导,交流下心得。

总的来说,在理财上,我终于脱白了。成了菜鸟。

三、向理财达人出发!

2008年下半年至2009年1月,养仔与养鸡中度过,没有仔细计算收益。关于生育的那些事儿。我个人认为只要怀孕期间顺当,不一定要到高大上的三甲医院去待产,我当时选择的只是三线城市的一所二甲普通医院而已。(其实当时当地最好的三甲医院也有同学帮忙留了个vip房给我,我婉拒了。)其次,充分利用女性职工生育险,顺产1800,剖腹产3300元。超出部分可以利用另一个保险去报销。如商业险,我用的是新农合。这样折合下来我只用了100块钱生产。超便宜!!儿子是早产,在恒温箱呆了一周,没啥事就出院了。花销也不大,4K。如果当时去的是三甲医院,花销就……你懂得!

因为我在娘家生产和坐月子,免了请月嫂和保姆的费用。家里有8个人可以帮忙带小孩,我这个新任当娘的,除了当哺乳之外,貌似没多大用途,被搁置了!

当看到孩子的尿不湿像人民币一样,一张张往外扔!我的心感觉像在滴血!恨不得揍小家伙几下PP。哎!求人不如求己。发挥自己的小宇宙吧。

在休产假带孩子的同时,我自学去考了证券从业员证。反正技多不压身。带着亲朋好友给孩子的见面礼9K大元杀入股市。

期间,发现了纸黄金、纸白银、债券等新生投资渠道,前前后后都玩过,但到目前为止,我并没有坚持下来。现在坚持下来的只有股票、基金、债券、贵金属积存等。

对了,在2010年,在我掌财权的第二年,我卖掉婚前老公买下的小房子,换了另外一条街的大三房。48万的房钱,再加上我攒下来的13万(时间太长了,不记得类型了),付了首付。从此成了“百万负翁”。

因种种原因,我们把房子出租了,换取现金流。存在支付宝里面。2014年12月底前,我家的总资产。房子不算啦。有居住需求。

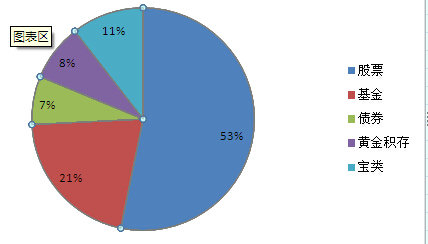

| 项目 | 本金(万元) | 盈利(万元) | 合计 |

| 股票 | 7.6 | 13 | 20.6 |

| 基金 | 3 | 1.6 | 4.6 |

| 债券 | 1 | 0.04 | 1.04 |

| 黄金积存 | 1.18 | 0 | 1.18 |

| 宝类 | 1.5 | 0.02 | 1.52 |

| 28.94 |

再看看本金与总资产的饼状图:

从这两张图上可以看出,股票的收益增长非常快,多得于在2010-2014年7月间这段时间的抄底成功。多年的学习与实践,终有所获!

最后,因为职称晋升,我的收入也在缓慢上涨中,但更多的归于副业的收入。

四、总结

从零到20+万,不是上天砸下来的,也不是理所当然摊手跟别人要的。是通过我们俩公婆辛辛苦苦攒下来,运用我们的智慧,利用现有的安全的理财手段获取的。

我的一些同事,总是抱怨自己生不逢时,没有搞到编制,待遇差,但是埋怨有用么?有时间埋怨,还不如花些时间去想想有什么办法可以获得更多的收益。

在理财的同时,我也在用行动告诉我的孩子,办法总比问题多,能证明的,说明你是个能人;贯彻问题总比办法多的,只能说明你是个庸人!

五、2015年理财目标

1、今年的你的理财目标是什么

目标,在去年的基础上翻一番。即是今年收益达28万。

2、上半年,你在理财上做了哪些努力,有了哪些收获

刚查看了收益情况,主要增值部分在股市,市值已经达到28万,减去去年盈利部分,净收益是15万;6月多开了一个账户,发稿前查看收益,获利1.2万。已卖出,空仓中。基金赎回火鸡和收益超过100%的两只基金,收益约莫有3万,去年一年的房租扣除房贷结余约3.6万,总计收益在22.8万。目标已完成8成。

投资的心态更稳健。经历了一个完整的牛熊市 。对于获利与否,看得更淡。

副业开展越来越顺利。副业的收入再加上其他一些零散的收入,今年初,提前部分还贷了。同时也提高了还贷的额度。节约了利息。

尝试新的理财方法。得出以下结论:一是,没必要巨细无遗地流水账。此前也通过几张软件记录过生活大大小小的流水账,结果不到一个月,就坚持不下来。后来,采用了“口袋装钱法”。即用不同的信封或者袋子把不同方面的开销放到袋子里,该用的时候从中取出,超过预算的话,自己想办法解决。结余出来的部分转存到宝类账户上。满1万元后投资到基金或者其他一些收益较大的产品上。

开源。目前尝试用专业知识制作一些手工产品,如紫草膏等,一是自用,二是当做小礼物送给朋友,剩下不必要的开销(买个精品都要不少米,而且不一定是朋友用得上的东西)。等在圈子里有口碑后,打算开卖。

能用信用卡消费的,尽量用,积分要及时换取生活所需的物品或自己想要的东西。

加油~

向理财达人出发,加油!

我的个乖乖

股票收益好多呀

牛市里,能做到保本不贪心,实现收益还是能的。

厉害

好喜欢这个踏实的理财观

股票收益这么高,真是高手啊!

收益相当可观..

算不上高手,我比较保守,只是比较有纪律性而已。

好详细的理财进程,点个赞,你老公娶到你真是他的福气。

股票收益率太高了

好厉害

理财达人,你好有钱哦

真是学习的榜样啊,积少成多,我要慢慢积累经验才对

好正能量,加油哦

希望你来开贴讲讲从小白到股神的心路历程和学习札记。

赞一个,向你看齐~要开始把握增值技能!

好牛!!! 继续努力啊!!!