她理财 App

她理财 App

一次性补缴15年养老保险,到底划算不划算?

前几天,在老家农村的妈妈打电话给我,说一次性补缴15年养老保险的政策又下来了,这次是一次性补缴近9万元,男满60周岁,女满55周岁,可以每个月领1100左右的养老金。随着时间推移,每个月的养老金还会增长。听得出,妈妈很想买这个保险。

爸妈现在都60上下了,都是农村户口,除了基本的农村养老保险(年满60周岁的,每人每月可以领60元),没有任何保障。虽然我们姐妹两个逢年过节都给他们一些钱,生日也少不了礼金(加起来差不多每年1万),但两个女儿都离得远,他们心底总是觉得没有保障。上次有这种政策的时候,村里一些有钱的邻居,一次性交了三万块,刚开始每月领500多,现在已经涨到1700多了。爸妈他们现在觉得很是划算。这次又有了这个政策,他们很想能赶上这班车。

父母的心情是可以理解的,但是不是划算,我觉得还是自己算一算。

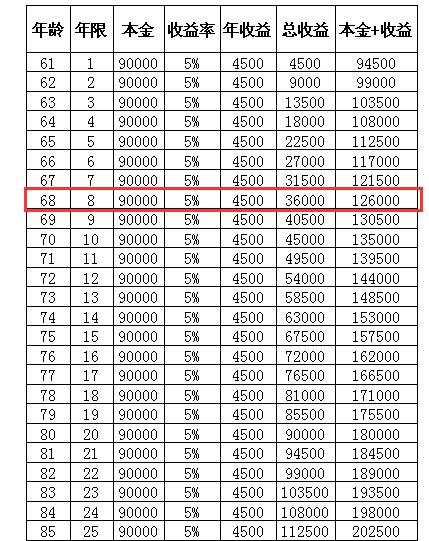

第一种情况,如果把这九万块钱拿来投资,每年5%的收益率是可以保证的,收益用来给父母做生活费,那么20年内的收益是:

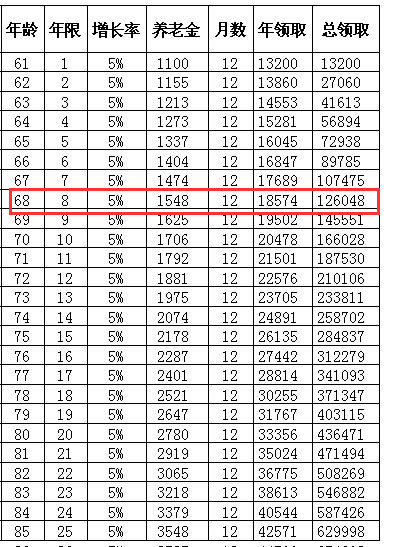

如果一次性把这9万交给政府,每月领养老金,每年的养老金有5%的涨幅(根据周边邻居的养老金,目测是可以完成的,只是不知道随着中国经济的放缓,一二十年之后是否可以继续增长下去。不过如果真的经济放缓到物价水平变化不大,那投资收益率也不会太高了吧。),那随着时间的增长,爸妈每年拿的的养老金是:

以上可以看出,大约第八年的时候,投资收益+本金与领取到的养老金大约持平,也就是爸妈68岁左右的时候,可以把养老金赚回来。

综上所述,如果参加这次养老金补办,好处有:

1、考虑到现在的平均寿命和家里的长寿基因,10年内把养老金赚回来还是没问题的。之后领到的都是赚到的。

2、父母每个月有1000多块钱的“工资”可领,生活水平可以保障,心理上也更有安全感。而且每年1万多的养老金,比投资收益4500/年多很多,生活水平可以更高。

3、只要不生大病,每个月的养老金基本完全覆盖爸妈的日常支出。我们姐妹两个可以安心发展自己的事业,不必牵挂父母的养老问题。

坏处:

1、万一父母生病,尤其是大病,需要大笔资金的时候比较麻烦。投资的话,至少本金9万是可以备用的。

2、最不想看到的,万一父母有不测,虽说会退回部分养老金中的个人部分,但只有很少的8%(约7200),失去亲人的同时,也失去了父母的养老本钱(打算只给一个父母买,现在刚好60岁,买了马上可以领养老金。)

3、爸妈可动用的总积蓄只有五万左右,如果要买的话,我们两姐妹各出2万。对于处于上升期的我们来说,是对现金流的一种占用。

姐妹们,这种一次性补缴的养老政策到底是否合算?我这种分析对不对呢?还有什么需要考虑的因素,请大家帮忙分析。

感觉还是应该一次性补缴了吧,有时候我们不能算收益率,而是看他们的感受,有退休金的老人,底气会很足的

恩,是的,如果能让爸妈安心,即使收益率低一些,也值了。唯一比较担心的是,万一补缴之后爸妈身体有意外,需要大笔资金的时候,会更难筹集了。

医保能不能补缴?

不能补缴,只针对每个月的养老保险。如果一次性补缴,爸妈每个月花不完的生活费可以存一部分,然后我们再尽量帮他们存一部分,几年之内也会补满10万的爸妈医疗备用金吧。另外,因为有了保障,爸妈心情愉悦减少生病,也算是种补充吧。

如果以你们现在的经济条件,能拿出这笔钱就尽量先买一个老人吧。我也是刚刚帮我妈妈买了。(我妈妈今年都63周岁了。一次性交8W7,现在每个月只能领到800多一点。但是这种社保是有丧葬金的,就是假设去世,社保局会给丧葬金,计算公式是上年本市退休职工的平均 工资*24个月,也就是保底应该也有2W多吧。所以想想还是可以的)

买这种保险我没有追求划算不划算,关键是每个月定期有这么一笔钱,而不必伸手向子女要,这种心理感受是最重要的(将心比心,以后我老了,子女再孝顺,开口让他们给赡养费的滋味很难受,不看儿子女儿的脸色,也多少要看媳妇女婿的脸色)。而且难保以后子女自身有任何困难,有了这种社保,我觉得父母的养老问题至少有了最基本的保障,我也就放心了。

可惜,我现在没有足够的钱,我只给我妈妈买了。如果我有钱的话,我真想给我爸再买一份,呵呵。

8W7的价格跟我们那边差不多,但我不清楚我们那边关于丧葬费的规定。MM是哪里的?方便的话请分享更多信息。

嗯嗯,说的有道理!我现在也是考虑给妈妈先买了,两个人的基本生活费就有了。

你可以让你父母去了解清楚。据我所知这种社保都有丧葬金的。我婆婆是广东人,我妈妈是湖南人,都是买的这种社保(婆婆是几年前买的,妈妈是今年7月买的),丧葬金都是这样计算的。

好的 谢谢青丝!看来全国各地的政策都差不多。

嗯。不过毕竟9W对于农村人口来说确实是一大笔资金,把详细的政策条款都了解清楚了再买也不迟。

恩,谢谢提醒,我会再研究一下政策的

真的吗,是全国性的还是只有部分地区有这个政策

这是我们当地省份的政策。不过看起来,不止一个省份有

哦,谢谢

我奶奶就交了。你在计算时还要考虑以后钱贬值,个人意见感觉现在交合算

MM是哪个省的?这应该不是新政了吧,早两年好像听说过

山东。前两年有过这政策,今年又出来了

我赞同子期的观点,如果我家那边明年能够继续有这样的政策的话,我会买一个老人的,今年资金缺口很大,没法子考虑了,作为父母是很难开口向子女要钱的,每年给的钱,有经济波动的时候很难保证,而且父母会觉得不好意思,总想着少要钱或者多给子女钱,即便借款能够买了保障他们每月有生活费可拿,也是心理上的满足和安全,我姑奶奶前几年好像交过一次,那时候我刚毕业没钱