她理财 App

她理财 App

为什么要自己攒养老金,算算35年后你可以拿多少养老金就明白了

很多姐妹都说要自己攒养老钱。我们为什么要自己给自己攒养老金,因为,大家都觉得养老金靠不住,那么,你知道自己将来可以拿多少养老金呢?我们来算一算(如果有理解的不对的地方,欢迎大家指正),以北京为例。

算的是可能拿到的最高的养老金,可能拿到的最高的养老金,可能拿到的最高的养老金(重要的事说三遍),换句话说,其实你可能、很大可能或根本是拿不到这么多的。

首先,先看下养老金的计算方式.养老金由两部分组成:养老金=基础养老金+个人账户养老金。

基础养老金=(全省上年度在岗职工月平均工资+本人指数化月平均缴费工资)÷2×缴费年限×1% =全省上年度在岗职工月平均工资(1+本人平均缴费指数)÷2×缴费年限×1%

个人账户养老金=个人账户储存额÷计发月数(计发月数根据退休年龄和当时的人口平均寿命来确定。计发月数略等于(人口平均寿命-退休年龄)X12。目前50岁为195、55岁为170、60岁为139,不再统一是120了)。

式中:本人指数化月平均缴费工资=全省上年度在岗职工月平均工资×本人平均缴费指数。在上述公式中可以看到,在缴费年限相同的情况下,基础养老金的高低取决于个人的平均缴费指数,个人的平均缴费指数就是自己实际的缴费基数与社会平均工资之比的历年平均值。低限为0.6,高限为3。

也就是说,不管你工资多高,养老金最高只能按社会平均工资的3倍来交.这意味着什么呢?意味着你的缴费指数最高只能是3.

为了简化计算,假设如下:社会平均工资(以北京为例,2014年度北京市职工平均工资6463)、个人月工资、个人养老保险账户里的钱都按相同的年化收益在增长,25岁开始工作,一直兢兢业业到60岁退休,中间没有失过一天业,每个月都按时交养老保险,并且这35年里你的每个月的工资都不低于平均工资的三倍(也就是说,你每月的工资都不低于19389),那么,等你退休时,你可能拿到的最高养老金(以现在的物价水平来说)是:

基础养老金:(6463*3+6463)/2*1%*35=4524.1

个人账户养老金:6463*3*8%*12*35/139=4686.8

也就是说:等你35年后退休时,你可以每月可以拿到相当于现在的9210.9(4524.1+4686.8),听着是不是还不错?但是,别忘了,这是你工作35年、从一开始上班每月工资就不低于3倍月平均工资才可以拿到的最高的养老金,如果你没有连续工作缴费35年,如果你不能保证35年里你的每个月的工资都不低于3倍月平均工资,你是拿不到这么多养老金的。而且,这是你能拿到的最高的养老金。即使你月工资是10w一月,你退休后也只能拿这么多钱。

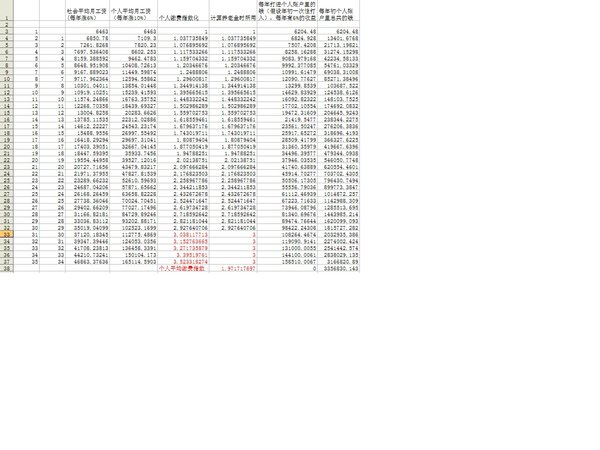

那么,普通人退休后正常可以拿多少钱呢?仍然以北京为例,先假设一下,,社会月平均工资是6463,你刚毕业时工资就是6463,然后社会月平均工资每年以6%的幅度增长,你的工资以10%的幅度增长,你个人养老账户里的钱每年也都有6%的收益,为了简化计算,假设你个人养老账户里的钱是年初一次性打进去的(你的年工资*8%)

好,开始计算,当然要借助万能的excel

35年后,你个人账户里有了3357012.183元.

来算一下35年后可以每月可以拿到多少养老金:集体账户里的钱你每月可以拿到(1.971717697+1)/2*46863*0.01*35=24371,而个人账户里的钱你每月可以拿到3357012.183/139=24151。也就是说,你每月可以拿到24371+24151=48522,近5w,是不是感觉好多好多钱?

但是,注意,这是35年后的钱,社会平均月工资是按照6%的涨幅来计算的,那CPI也按6%来算好了,那48523只相当于现在的6691(=48523/(1.06^34)),也就是比现在的月平均工资高不了多少。现在,还觉得48523多吗?而且,计算的前提是,工作35年,每年的工资以10%在增长,个人养老账户里的钱每年都有6%的收益,社会平均工资是以北京为例。

有兴趣的可以把北京平均工资换成自己当地的平均工资,缴费年限从35年降为30年或25年,自己的工资幅度增长只有5%(或赶上不社会月平均工资增长)试试,

看完了计算的过程,大家是不是明白为什么还要自己给自己攒养老金了?

不知道你是怎么算的,反正我们单位很多人退休是拿不到这个数字的,养老金的部分也是被国家统筹的,账面的养老金也不是你说的这个数字。

我算的是可能拿到的最高养老金,可能拿到的最高养老金,可能拿到的最高养老金

重要的事情说三遍![[坏笑]](http://static.talicai.com/emoji/qq/emot21.gif) 所以我在努力攒钱养老,一切以养老为前提!!!

所以我在努力攒钱养老,一切以养老为前提!!!

感觉养老金账户每年6%的收益无法保障啊

CPI 6% 工资增长10% 养老金账户的钱6%增长

个人觉得 这些好像都比较高啊

现在是通缩的状态

经济不好 工资增长10% 不是每个人都能做到的

养老金账户这块 我是不清楚 但是6% 我还是觉得高啊 个人想法![[坏笑]](http://static.talicai.com/emoji/qq/emot21.gif)

社保是养老金的基础,不管以后能拿到多少养老金,其实我觉得还是合适的

当然,自己的养老金也得攒

不想交,但是不得不交

比起乖乖养老,我更愿意做理财