她理财 App

她理财 App

卡奴翻身大作战(二):分期还款,实际年利率高得惊人

当刷卡额很高时,银行还会推荐分期还款。如今很多银行使出浑身解数,用免息、低利率、送积分等各种手段引诱你去分期,但分期到底好不好呢?实际利率水平如何呢?老班手把手教你把这些统统算清楚。

第一步:分期付款中,你每月实际偿还多少钱?

目前各家银行分期付款的利率、手续费率规定不一,比较普遍的做法是免息,但收取每期0.6%-0.8%的手续费率。为便于计算,我们以消费12000元,分12期偿还,手续费率为每期0.6%为例。

总共需偿还的手续费=12000*0.6%*12=864元

每月实际偿还的金额=12000/12+864/12=1000元(本金)+72(手续费)=1072元

第二步,你觉得年利率是多少?7.2%?

通过上面的计算,我们很容易得出年利率=每期手续费率*期数=0.6%*12=7.2%

然而实际情况果真如此吗?

老班只能说:呵呵哒……

银行在计算每月偿还金额的时候,简单粗暴地每月都按照全部贷款金额计算利息(这里是手续费,我们统称为利息支出)。每月的利息支出72元都是按照全部贷款金额12000元进行计算的。

可是实际上,当你偿还了第1个月之后,你的贷款本金只剩下11000元(12000元-1000元),同理,当你偿还了第2个月之后,你的贷款本金只剩下10000元(11000元-1000元)。所以,我们承担的实际年利率水平要远高于7.2%。

第三步:如何简便快速计算实际承担的年利率?

告诉大家一个利用excel来计算利率水平的方法。

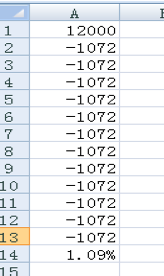

在excel中第1行输入12000元,在第2-13行输入-1072元,然后在第14行输入公式=IRR(A1:A13),ENTER键得出的就是我们实际承担的月利率水平。

表格A1到A13中的数字是我们在用信用卡消费12000元之后的现金流情况,A1是我们得到了12000元的某物,A2-A13是我们每月付出的金额。这里的IRR是银行的内部收益率,也是我们实际负担的月利率,而我们实际付出的年利率成本=1.09%*12=13.08%。这个利率水平是远高于目前商业银行一年期4.6%的贷款水平的。

所以,在使用信用卡消费或还款时,不要盲目申请信用卡分期,但如果你实在无法及时全额还款,申请分期最起码可以保证你的用卡信用没有污点。

附赠两点温馨小提示:

1.即使提前还款,银行也不会退还已经收取的分期手续费。所以一旦选择消费分期,就不要提前还啦,把钱拿去买货基也好。

2.对于宣扬分期付款“免息免手续费”的活动不要轻信的好,一般来说商家会提高商品原价,赚回自己的利润。

卡奴看到这里可能要哭了,分期这么坑爹,只还最低还款额更是让自己越欠越多,那可到底怎么办呐!下节课来盘点填补卡债的各种招。

本系列汇总帖入口:【专家坐诊】卡奴翻身必读指南!

最近有笔大额消费不得不选择分期了,一共有 3000 多的费用啊,好疼

不敢分期啊 太高的利息 这边 分期的利息 7.5%左右 好像

7.5%是什么?不会是月息吧?![[呆]](http://static.talicai.com/emoji/qq/emot12.gif)

哇,我用银行,中信银行有个借现金的,我借了3.7万,分6个月,换算成年利率高达16.68%,真是不作死就不会死啊..........还手续费了,还要还本金,亏损部分,那样算下,我亏的是分文不剩,,,,,,,再也不分期了..............

我还真没有研究过 每次账单上都写的 难道是不还 利息就高?

至少我这边的同事和朋友 都没有分期的 好像是分期的还不如从银行借贷便宜

晕 那么贵 现在都还完了吗??

分期要谨慎

嗯嗯嗯 太傻了 赶快还完 以后在也别分期

5月份那会被大盘指数冲昏了头,,,然后就头脑发热干了傻事。哎,不过也好,就也算是教训了,以后就知道资产的配置第一条原则,不拿借来的钱入市嘿。会变好的。![[微笑]](http://static.talicai.com/emoji/qq/emot28.gif)

你真的借钱投资啊? 这个 太不可取了 以后坚决不能那么做哦 真的是教训啊

我也分期过一次,好在不多,1万左右,分6期,每期手续费要75呢,如果多的话手续费确实高,不过信用卡额度就这么上来了,有失必有得

有需要就分,没需要不分,很多时候不仅仅是钱的事儿,有些人的分期是逼不得已,明知道利率高,还是得分期。

冲动是魔鬼

买的不如卖的精