她理财 App

她理财 App

怕风险肿么办(三):不是只有大妈才买国债

心脏不好受不了太大风险,又没有足够的判断力去战胜市场,惹不起那就躲呗。现如今金融产品多种多样,总有一款适合你。对于只能接受低风险投资的小伙伴,都有哪些选择呢?接下来三节课老班就来给大家介绍几位好伙伴。第一位登场的就是国债~~~

说到稳妥投资,很多人会想到银行存款。钱放到银行固然比较安全(如今也不是绝对安全了哦),但这并非保守党的唯一选择。和银行存款同等安全系数的还有国债。

国债的两大特点:

期限长——适合“存钱困难症”君;

风险收益低——保守派的好伙伴;

啥是国债先来普及下。

国债,又称国家公债,是国家以其信用为基础,按照债的一般原则,通过向社会筹集资金所形成的债权债务关系。

翻译一下:说白了就是国家管你借钱,约定跟你借多久,支付多高的利息,到期之后连本带息把钱还给你。原理上和定期存款是一样的。

国债一般从每年的3月到11月,每月发行一次。需要同学们注意的是:国债发行额度有限,想要购买的同学关注老班的投资日历提前了解国债发行计划,尽早安排资金,以免错过机会。

国债有啥特点,咋买呢?拿2015年8月发行的国债来说吧。

发行期:2015年8月10日~2015年8月19日

购买门槛:100元起

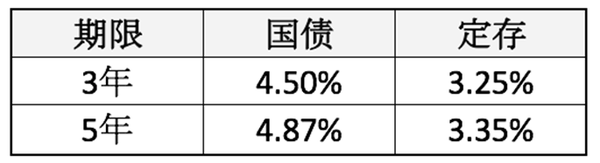

期限及票面利率:这一期国债为电子式储蓄国债。3 年期票面年利率 4.5%,5 年期票面年利率 4.87%,最大发行额均为200亿元。

先来将国债的收益和银行定存做个对比:

可以看到,国债的收益要高出同等期限银行定存一个多点呢。虽然相比于牛市中基金、股票这些高风险投资,国债的收益不算高,但毕竟稳定啊!毕竟市场不总是牛市嘛~而且固定收益,不用费心,也不需要什么投资技巧,特别适合理财新人。

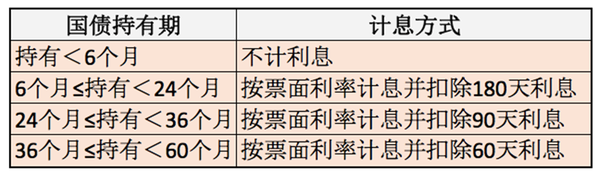

从上面国债发行信息可以发现,国债的持有期限都比较长,说的专业些叫“流动性差”。没错,这是国债的特点之一,但也可以说是一个好处,专治“存钱困难症”。你想啊,一笔钱一旦买了国债,那就是三五年之后再回来了,想随便乱花都花不着了呢。当然了,同学们也许会问?买了国债就一定要的到期才能把钱拿回来么?倒也不是,如果真有急用,可以提前支取,但理所当然的就要扣除一定的费用以及损失一定的利息,比较不划算。提前支取的代价如下:

提前兑取,要支付兑取本金0.1%的手续费,并按持有时间分档计息。如下表:

还是用一枚栗子讲讲投资国债能给你带来多少回报吧。

假设你买了1万元5年期国债,在刚满3年时提前兑取了,能拿到多少钱?

3年的利息=10000×4.87%×3=1461元

持有3个月扣除60天利息,扣除部分=10000×4.87%×60/365=80.05元

还要扣除手续费=10000×0.1%=10元

拿回本金10000元

所以最终拿到的钱=1461-80.05-10+10000=11370.95元

说了半天还有一个关键的问题没提,那就是:去哪儿买呢?

国债的购买方式常见的有三种:网银购买、银行柜台、证券交易账户。

建议大家选择网银购买,省时省力,方便快捷。

如果去银行柜台购买,建议大家提前在网点开立个人国债账户(需持本人身份证和销售国债的银行活期存折或借记卡/储蓄卡)。开立个人国债账户不收开户费和维护费用,开立后可以永久使用。

国庆七天学系列课:

了解更多假期充电计划戳这里长假来临,多款充电计划已替你备好

作业来了~~~

你买国债吗?你买或者不买的理由是什么呢?

-

班主任来了班主任来了引用 @ 幸福的小草鸟 @ 幸福的小草鸟 的话:知道国债是在高中政治书里,当时以为只能在银行排队买,现在知道了在网银里也可以买。看了这个帖子,又学到了国债提前支取还是有不错的收益的,不像银

恩恩,从灵活性看国债比定存要好很多。看得出你对低风险产品有一定了解,加油

![[鬼脸]](http://static.talicai.com/emoji/qq/emot2.gif)

-

班主任来了班主任来了引用 @ 青鸟的天空727 @ 青鸟的天空727 的话:前几年抢了不少国债,现在不打算继续买了,利率太低,有这笔钱不如放在攒钱助手里,省事,省心~

恩,攒钱助手购买的确很方便,谢谢你对攒钱助手的信任

-

-

-

班主任来了班主任来了引用 @ 静待花开0607 @ 静待花开0607 的话:我现在有10万的闲钱,还不知道怎么分配,有点乱,老班有什么好的建议吗?

建议你先梳理下自己的投资需求和目标,比如这笔钱以后什么时间用,还有你对各种投资品的了解程度如何,老班不能在没有对你任何了解的情况下给你分配建议的。不过你可以找她理财的好朋友——好规划,搜索微信号(plan141)找规划君,她会给你很好的建议的。

-

班主任来了班主任来了引用 @ 599206810 @ 599206810 的话:国债没买过!我小时候见家里有国债券,以为这个不靠谱的!没文化真可怕!后来觉得这个利率不高,购买麻烦,所以没想过,学习完后,准备购买,因为存钱

哈哈,我好想送你一句:知识改变命运!

![[得意]](http://static.talicai.com/emoji/qq/emot7.gif)

![[开心]](http://static.talicai.com/emoji/qq/emot8.gif)