她理财 App

她理财 App

怕风险肿么办(七):鸡蛋为什么放在不同篮子里

不知不觉国庆假期就要结束了,我们的七天学系列课也只剩最后一课了。前面六课老班收到了很多财蜜交的很棒的作业,相信爱学习的小伙伴们在这个假期一定也收获了很多。好了,老班不啰嗦了直接进入正题,低风险投资的最后一课是“鸡蛋为什么要放在不同篮子里”,滑动开始吧~~~

说到投资理财,我们最常听到的一句话就是收益和风险呈正比。收益越高,相应风险也越大。话虽没错,不过投资组合是可以实现降低风险的同时提高收益的。为什么呢?因为投资了不同的风险属性的产品,鸡蛋不要放在一个篮子里,说的就是这个意思。

首先,必须认识到资产配置是一个动态过程。

资产配置不是一劳永逸的,而是要不断调整。主要原因有二:

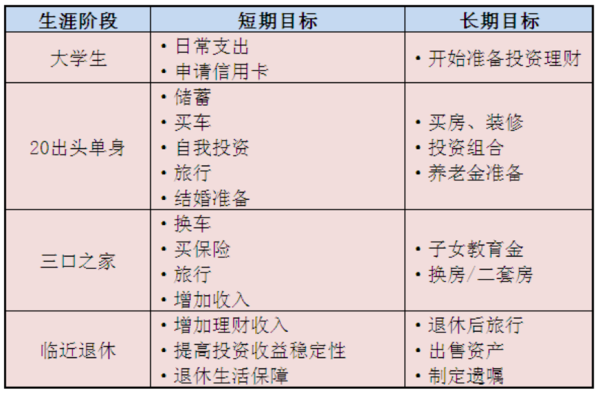

一、生命周期理论(不明觉厉的理论)把人的一生分为积累阶段、巩固阶段、支出阶段三个阶段。处在不同阶段的人由于具有不同的财务特征,因而资产的配置方法也不能同一而论。

二、市场环境变化,比如你看最近这半年股市这么好,连股票带基金噌噌涨,死守着货基就只能眼巴巴看人家赚出个LV包,自己只能赚个叉烧包。但你要是头些年把钱都投进股市那就….老班的意思呢,你得对市场环境稍微敏感点儿。

总的来说,决定资产配置的因素包括以下这些:

客观上:所处生涯阶段、收入水平、资产规模、市场环境

主观上:风险态度、理财目标、理财时间跨度

其次,资产配置是防风险的最好办法

Step1 梳理资产负债情况、收入支出情况

做资产配置首先要了解自己现有财务状况,主要包括两方面:盘点资产负债、分析收支储蓄。

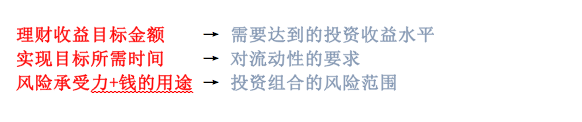

这么做的目的是知道自己有多少本钱,未来本钱能增长多少,知道这些,再对比你的理财目标(step2的内容),大致就知道缺口多大,知道了缺口才好确定投资组合应该达到什么样的收益水平。

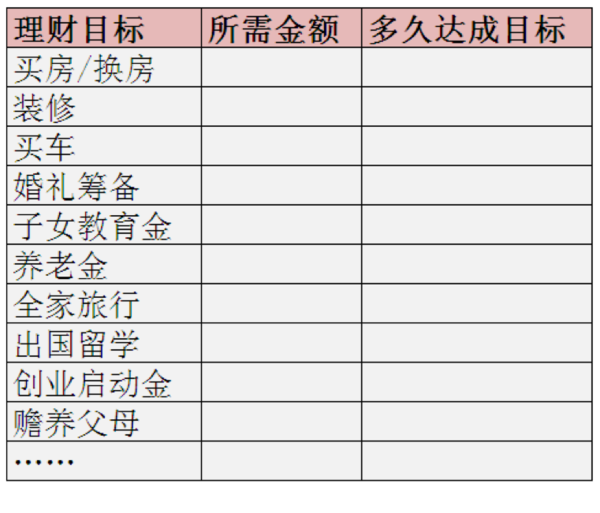

Step2 确立理财目标,并且明确每个目标所需金额,以及需要在多久之内实现

理财目标就是你理财投资赚钱是为了用来干啥。你可以画一张这样的目标清单:

你的理财目标决定了资产组合要满足的条件。具体来说:

Step3 根据你的理财目标配置对应的资产种类

前提是你要清楚各类资产的收益、风险、流动性等特征。比如:现金和活期存款基本可以看做无风险、无收益并且流动性最强的资产;定存、国债、货基属于收益偏低,风险偏低的资产,其中货基的流动性又高于定存和国债;P2P的风险、收益高于前面几个,流动性要看具体项目;股票就属于高风险高收益的资产了,流动性比较强;房产无疑是流动性最差的,至于风险收益就看大环境了,比如现在就不太适合用来投资。

清楚了各项投资品的风险收益特征,再对照Step2里制定的理财目标,看看是否合理。比如说:Step2里的理财目标清单里最后一栏是该目标是否必须实现。对于没得商量、必须实现的目标,就要求至少有一定的低风险投资来确保一部分本金不受威胁,从而不影响这些目标的达成。而对于一些可有可无,或者是延迟实现也可以接受的目标,则可以对应一些偏高风险的投资。

Step4 最后制定一个投资组合的预期收益率目标

同学们不是每年或每个季度会制定一个投资收益率目标吗,这个目标可不是拍脑袋拍出来的。在确定了资产组合中各项资产配比之后,就可以根据各项投资的预估收益率计算出整个投资组合的预期收益水平。举个栗子,假设你的投资组合如下:

那么投资组合的预期收益率=30%X0.3+25% X0.4+5%X0.1+5.32%X0.2=20.564%

当然这也只是个估计值,但是可以作为一个基准,检验理财目标的完成情况。

说一千道一万,同学们记住两点:

1.资产配置应该根据你的需要来,而不是根据你的喜好;

2.永远记得“不要把所有鸡蛋放在一个篮子里”这句话。

国庆七天学系列课:

了解更多假期充电计划戳这里长假来临,多款充电计划已替你备好

作业来了~~~

晒晒你自己或家庭的资产配置方案吧;如果还没有,可以试着先规划一下哦。

老班,你的观点特别好。我想问的是,对于我们收入不稳定一族来说,如何更好地配置?每个月没有硬性定性收入。生意好时多些,生意差时少些。希望可以看到老班针对个体营业人群做出一些分析与指导。

预期收益率好难达到呀![[哭]](http://static.talicai.com/emoji/qq/emot6.gif) 一个都没达到没达到( >﹏<。)~

一个都没达到没达到( >﹏<。)~

ps:推荐大家看《30年后,你拿什么养活自己》,一本炒鸡不错的书。

我是按照目前的欧元和人民币汇率综合起来的。

固定收益和股票各占 23%

活期存款: 18%,这个太多了。我这边没有太好的投资渠道,都拿回国也不可能。而且这个留着也以防万一有事情。

股票基金:两边加一起占比10%,这个不多。现在由于全球经济都不好,都是负的

债卷基金:5%, 这个有点少。国内的赚钱,国外的赔钱,综合起来就没赚没赔。白玩。。。

火鸡存款:国内火鸡加上国外的固定存款占比11%

ASP:10% 这个是这边的一个政策 给那些40岁以下 买第一套房的人 鼓励政策 我男朋友名下没有 所以他开了一个账户 以后贷款有优惠。

这个很棒!!

我现在P2P比重超过我的本金,因为我父母放我这的一点钱我都投进去了。

接下来打算:

定存+万能险+保本基金:30%

P2P:30%

基金定投+股票+贵金属:40%

但是很难严格遵守这个比重,只能保证低风险高风险结合来降低风险,达到年收益8%以上。8%现在貌似已经实现了![[抠鼻子]](http://static.talicai.com/emoji/qq/emot1.gif)

恩,老班记下了。其实资产配置的大方向都是一样的,关键是个人要把握好现金流。

为你的认真点个赞!不要急,投资是个要长期坚持做的事情,付出总有回报的。

很棒!

国外的政策果然给力!

那很棒啊!资产配置的比例本身就会随市场变化而变化的,所以要定时监控和调整。

恩,老班觉得不错,不过这个需要和你的实际情况、未来目标相关。

我自己的话,现在P2P比重很高,超过60%orz,其余在各种宝宝上,以及少量银行定存,准备转一部分P2P来试水基金和股票