她理财 App

她理财 App

#保险你得这样买#(七):不是每个孩子都需要教育金险

这一节我们来讲教育金险。由于孩子接受教育的时间固定、各阶段学费相对固定、而且教育周期长、总价较高,所以家长通常很早就开始准备孩子的教育金。教育金保险在这个过程中到底有什么作用呢?看看老班的分析吧。

1.教育金保险需要长期投入

目前销售的少儿教育保险,除了常规用于初中、高中和大学几个时期的教育基金以外,还包括了参加工作以后的创业基金,婚嫁基金,部分产品在缴费后每年还会返还一定金额的教育金。一般教育金险的投保年龄设定在14岁前,以12岁前为主。

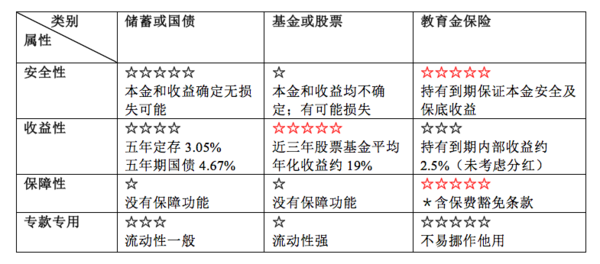

2.可作为教育金的投资产品一览

注:(1)以上数据截止2015年9月14日。

(2)保费豁免:保险合同规定了某些特定情况下,投保人完全丧失工作能力时,由保险公司获准投保人后续不再缴纳保费,但保险合同仍然有效。这是保险的最大特点。

3.谁特别需要买教育金保险?

(1)晚婚晚育、老来得子、单独二孩等

生育子女较晚,自己年龄明显高于子女同龄人的父母年龄,健康状况更差,健康风险更为突出。另外子女教育花费高峰与自身养老金筹措期完全重叠,并发生在临近退休时段,收入趋于稳定或已开始降低,但支出压力明显增加,需提前储备教育金,减轻中老年期的压力。

(2)创业或自由职业者

父母从事创业型工作或者自由职业者,收入的金额和频率都不确定,建议从事这些工作的家长在当前为孩子储备好充足的教育金,避免由于创业失败或职业风险造成子女教育金缺口。另外,保险金具有避债的作用,购买教育金保险后,即便创业失败造成负债也不会侵蚀到子女的教育金。

(3)有大笔意外收入的人

对于城市拆迁征地者、中彩票的人或者家人遭遇交通意外等获得大金额赔偿款时,应该考虑为子女购买教育金保险。大额的家庭收入通常会使生活习惯发生改变,原本节俭的生活变得奢侈,甚至挥霍,看似很高金额,可能会在几年内支出掉。因此在得到大金额意外收入的时候应该考虑利用保险的强制储蓄功能提前为子女留出足够金额的教育金。

(4)月光族,没有储蓄习惯的人

子女教育金需求是一个长期、高金额支出的过程,如果仅靠临近大额支出发生时才筹备、临时抱佛脚的话压力会非常大。尤其是没有储蓄习惯的月光家庭更需要提早储备教育金,并且一定要有强制性,否则月光族很难坚持下来。

#保险你得这样买#系列课

小互动~~~你是如何进行子女教育金的储备的呢?

还没有人回复,赶紧来抢沙发啦~