她理财 App

她理财 App

还想着要不要抢国债?看完这4轮PK再决定

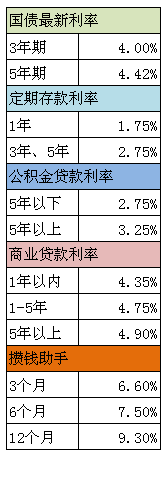

2015年最后一期国债10号就开始发行了:电子式储蓄国债;每年支付一次利息,到期后连本带利一起返还,相当于是复利计息;3年期利率4%,5年期利率4.42%。

你是不是还在犹豫要不要买?是不是担心时间太长不确定性因素太多?先看下我做的超级无敌利率PK大表吧,如果你把这些都烂熟于心,那这种投资决定就是分分钟的事情啊~~

Round 1:购买国债PK购买定期

上面表格里的定期存款利率是四大行普遍执行的标准,其它城商行略高一些,比如1年期存款利率最高是2.1%,3年和5年期存款利率最高是3.25%和3.3%。即使拿最高值来PK,国债利率也是远高于定期存款的,此轮PK国债完胜!

Round 2:购买国债PK公积金提前还款

今年10月份降息最大的与众不同就是公积金存贷款利率并没有调整,可见公积金利率已经很低了,几乎没有下降空间了。如果你手里有一笔存款,准备提前把公积金贷款先还了,我劝你先冷静一下。

国债作为无风险投资品,其5年期利率已经远高于5年期公积金贷款利率了,也就是说,如果你的还款总额是50万,购买国债比提前还贷每年多挣了1.17%,那可是5850元(一个iphone6的价钱啊)。此轮PK国债完胜!

Round 3:购买国债PK商贷提前还款

这轮PK相对较复杂,因为上面表格里商贷利率是基准利率,而你的真实负债利率得看当时贷款合同怎么签的。

就拿我举例吧,我的贷款利率是在基准利率基础上打95折,即使后期利率调整了,依然可以按95折计算。现在5年期以上的贷款利率是4.9%,95折之后是4.655%,略高于5年期国债利率,单从这个角度PK,商贷提前还款是划算的。可是如果你是9折,那情况就大不同了:贷款利率变成了4.41%,比国债利率还低了0.01%,那就没有提前还款的必要了。

此轮PK打平!

Round 4:购买国债VS购买攒钱助手

这轮PK纯属投资探讨,因为两种产品的风险级别完全不在一个level上:国债由国家信誉和财政收入做担保,绝对的保本保息;攒钱助手是宜信的一个P2P产品,虽说宜信是国内最大的P2P平台,实力也是杠杠的,但是风险级别还是高于国债的。这个从收益率也能看出来,3个月期的已经6.6%了,完胜国债!

经过4轮PK,要不要买国债一目了然了吧。如果你有房贷,先计算下负债利率和国债收益率再决定;如果你是100%的风险厌恶者,那就妥妥的买国债吧;如果你想获得高收益和高流动性,攒钱助手可以考虑。

眼观四路,耳听八方,理财轻轻松松~~~

哈哈 我同意楼上 我觉得我买国债是硬性存储 给宝宝备准备金

不是10号发行吗,怎么会是今天呢?财政部的公告上写的都是10号啊,楼主在哪看到发行的

不错,打算再补充一部分的国债和攒钱助手

凭证式是不是可以在网上买?

国债比定期还是强多了,但和攒钱助手是有差距的。

国债是一种配置。