她理财 App

她理财 App

国庆七天乐之会贷款不用看房价~D1-“7折房贷”比降价更猛

不知道从什么时候开始,“金九银十”成了专门用来形容房地产市场行情的词了。可是,作为一个“专业人士”,老班我一直很不明白,为什么会是这两个月呢?一年到中间,离年终奖还很远,前后节日又多,还是全年红色炸弹最集中的时候,怎么会有钱拿来买房?

可是,就偏偏,最近私信里问买房事儿的小伙伴又特别多⋯⋯哎呀,买房的是事情真的很难讲明白。我国地大物博、人口众多、幅员辽阔、沃野千里,56个民族56只花——好吧,我其实要说的是:各地房地产市场和政策差异巨大,这七天每天5分钟,可能拿来分析一个省都不够。

关于房子,有什么是大家都会讨论?说出来又都有益的呢?买不买,你能自己拿主意,对吧?位置买在哪,因人因地制宜,对吧?花多少钱买,这个——我可以说——其实,房子买不买得下来,总成本多高,最大影响因素不是房价,而是房贷!

前几天有个新闻,说银行会放松对“第一套房”的限制,还完贷款就算“一套房”,有砖家就说,这是房价松动迹象;更早前还有新闻说,有些银行房贷利率不上浮了、开始打折了,另一个砖家就说这也是房价松动迹象。在老班看来,这事儿影响银行业绩比影响楼价多:鼓励还旧账+鼓励借新帐。你懂的。

其实,利率一点点折扣常常开发商降价划算,一套100w的房子,开发商9折卖你也不过少了10w元;但是一笔100w元的房贷,同样30年贷款,不同还款方式最多能差80w元。会贷款的人不用等房价跌。

吃惊没?惊了就请每天来打卡,好好学习吧!

谁说知识不值钱?老班这七天帮你省出个百万富翁肿么样?

细心的人会发现,网上最新版的“房贷计算器”都有了“7折”的选项。

9月中旬,湖北省传出了“居民如果购买首套房房贷可低至7折”的政策,如果能够实现,这可是比大减价更加实惠的优惠耶~

“7折房贷”相当于什么呢?基本上就是从银行贷到公积金贷款的节奏。这个折扣2008年金融危机之后曾短暂出现过,那时候拿到这个的贷款利率的同学后来都乐翻了,后来房价跌过几次,但他们却没什么实际的损失!不信?那就举个毛栗子~

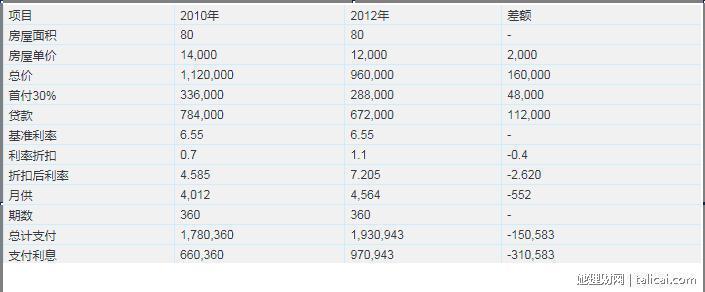

下图是网上流传的一个案例:

某小伙伴儿2010年在上海购买80平米房产,单价1.4万元,总价112万,执行基准利率(6.55%)7折贷款利率。今年市场不景气房子单价降到1.2万,总价为96万,但只能拿到基准利率(6.55%)上浮10%(1.1倍利率)的贷款。

老班给你算算:

2010年买房的话,首付112w×30%=33.6w

2014年买房的话,首付96w×30%=28.8w

要是2014年买房,首付款少花4.8万元。可是还有贷款呢:

2010年的贷款利率为6.55%×0.7=4.585%,贷款额:78.4w(112-33.6)

2014年的贷款利率为6.55%×1.1=7.205%,贷款额:67.2w(96-28.8)

按照30年等额本息贷款计算(可使用网上的房贷计算器),虽然2010年贷款额高,但每月比2014年少还552元,30年下来利息少31万元,总支少15万元。当还贷到第7年时就与降价之后购买支出总额一样了。

So,那些心心念念觉得房子便宜了再买的小伙伴,你从今天的案例学到什么了?

(画外音:我学到了买房要一次付清!)

预告:明天讲怎么用好公积金。

嘿嘿,看到这里的都是好童鞋,打卡请到: “国庆七天乐”打卡贴

我来喽,哈哈 沙发先坐了,拿本本记笔记

一头浆糊

7折利率还是很诱人的。

第1天 , 隐隐约约有点明白 , 虽然没有买房的计划 , 但是先了解了解也是不错的

打卡第一天。

第几年一直想买大一点的房子,可是房价是一年比一年高,错过好多次机会。如果房源、房型都合适,可以考虑贷款。