她理财 App

她理财 App

我家失火了!如何保证不烧到钱

前几天看到了财蜜我叫胖西西发的一篇名为《我家失火了!!!你一定没有经历过的家财险理赔全过程》的帖子,内容简述如下:

胖西西在天津爆炸事件后,买了一份家庭财产险。11月某个周五的中午,胖西西家不幸失火了。于是她马上回家并第一时间确认着火点,在不破坏现场的前提下,分别给燃气、物业和消防队打了电话,通知燃气公司过来检查燃气管道有没有受损,通知物业自己回家了火势也完全扑灭,然后跟消防队反映情况并让他们来现场勘查出具现场证明。于是,后续的理赔就在西西有条不紊的流程中顺利进行了。

胖西西事后说,“这次事儿不算大,但也足够我胆战心惊的了。如果没有家财险,在我目前这个山穷水尽的境况下,还得花一大笔钱重新修缮门窗,那真的就是雪上加霜了。经过这次,我真心感受到了保险的必要性。”

的确,我们平时只顾着给自己和家人购买各种意外险、健康险、寿险什么的,却很少替“家”想一想。自己花了几十万交首付,以后几十年还得供着房贷,如此贵重的大件儿,难道不该有份保险吗?一旦像西西家这样因为意外造成了房屋损失,房贷照还不说,还得掏少则几千,多则上万来修缮,亏大了。

还用再科普吗?家庭财产险就是保房屋和内部陈设的。

1、不过,家庭财产保险不是什么都保

像房屋、家具、家电、文体用具、室内装潢、衣服等可以判定实际价值的物品,一般都属于可投保范围。

而金银珠宝、古币、古玩字画、艺术品等实际价值不易确定的财产,若想投保家财险,必须由专门的鉴定人员做出鉴定,还得和保险公司进行特别约定后才能成为保险标的。另外,比如现金、持有的有价证券、票证、账册、技术资料、电脑软件及资料等非实物资产,是不可保的。

2、别花冤枉钱

家财险是按照补偿原则来进行赔付的,也就是说你实际损失多少,保险公司就在合同约定的保额范围内赔你多少,不存在获得额外赔偿之说。

因此,别花冤枉钱去投保与房屋实际价值不符的保单。家里的物件值10万保额就定10万,值100万就定100万,也别为了省那俩钱,或者认为肯定不会有意外发生,买个不足100万的。同理,该买10万的,您却买了2万,那么出险后,保险公司不会按照你的实际财产损失来赔,而是最多赔2万。

举个例子

张三家因为隔壁失火,导致自家的房屋和家具部分受损,经过评估,一共造成了8万元的实际损失。如果张三有一份保额为20万元的家财险,那他只能获得最多8万元的赔偿。

既然一份保单多买没用,那就再另找一家保险公司再买一份保额一样的家财险,到时候不就能有双份儿的赔偿金了吗?

还是那句话,买的没有卖的精,保险公司之间其实都能查到某个人的投保记录,即使你买了双份儿家财险,当发生损失时,两家保险公司也顶多分摊承担实际损失,投保人还是得不到任何额外的赔偿,所以重复投保也是不可取的。

3、家财险的可人之处在这里↓↓↓

保险期内如果出现多次事故,赔偿金额将累计计算,直到赔完或自然终止。比如一份20万的家财险,如果在保障期内家里遭受了两次事故,分别损失8万元和5万元,那么家财险会在先后赔偿13万元后,继续按照剩余保额7万元维持有效状态。

但是,一旦赔偿金额超过投保总额,即使保单没有超过保险期,这份保单也会终止。还是上述20万的例子,如果一次事故的赔偿金额达到了封顶的20万元,这份保单在赔偿后将失效。

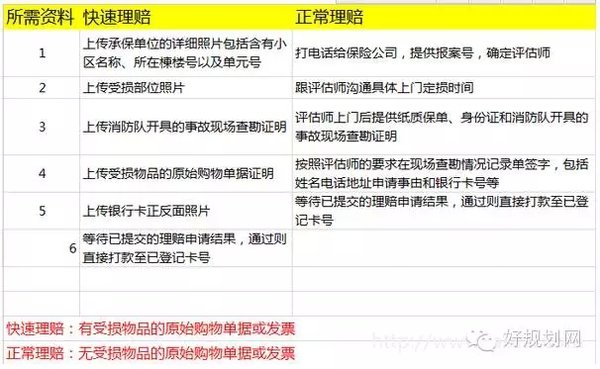

最后,附上胖西西整理的理赔流程(绝对实用!)

PS:想要看更多有关保险的知识,可以关注规划君的微信:好规划(plan141),关注后回复"保险"即可获取《保险小课堂》~

好赞呢,抢个沙发~

家财险属于隐形保障类的,看看天津爆炸事故,应该买家财险的。

规划君,看了好规划里的家财险,100万的保额里面含房屋主体险80万,如果我的房子价值200万左右,那我是要提高额度购买对吗?不可以投保两份?我搜了下慧泽官网的保险,是可以买多份的,如何配置?

不同产品购买份数的限制是保险公司自己设置的。如果你觉得这份保险保额不足,是可以购买多份家财险的。

那赔付可以双倍?我记得有的保险就算在多家投保,最后也只能理赔一份

如果赔偿在一份保险的保额范围内,那肯定只能赔一份。