她理财 App

她理财 App

21天财女养成计划(4)

“21天变财女第四课”的主题是“其实你根本不会记账”,因为自己刚买了“随手记“的专业版,准备重新开始好好记账,所以这一课就显得极为应景。

总觉得记账是一件既容易又困难的事,容易是因为确实没太多技术含量,只要把每天的收支情况如实反映到纸上或者软件里就行了,困难是因为这么简单的事却从来没有坚持下来过,尝试了很多次都是半途而废。这一课的开始,就指出了记账中的几只“拦路虎”:

1.搞不懂记账软件的用法;

2.对钱没概念、对花钱不关心、坚持不下去;

3.嫌麻烦,而且容易忘记;

4.每个月核算时都有罪恶感。

相信不少人都中枪了吧?而对于我来说,第三点是重点,花一笔记一笔实在不是件容易的事,有时想留到一天结束统一记,却怎么都想不起来这一天到底把钱花在了什么地方、花了多少,这样几天后就不了了之了。

原本以为这一课中会推荐一些好的记账工具,或者是教我们怎么把记账这件事坚持下来,彻底解决我“嫌麻烦偷懒”的问题,没想到,班班并没有说这些,而是首先从根本上纠正了我们的一个观念:记账到底是为了什么?

记账到底是为了什么呢?是为了拿出一本写得很清楚、很好看的账本给自己、给他人“欣赏”吗?是为了记录每天花了多少钱用于事后回忆生活吗?是为了看着账户上的数字不断增加而暗自窃喜吗?还是为了向人显摆这阵子自己省吃俭用没花多少钱又创省钱新高吗?都不是。课程中讲到“记账是为了管账”,也就是说,记了账还得分析,并不是记下流水账就算完事了的。醍醐灌顶的感觉,原来自己的问题就是出在这里——为了记流水账而纠结于每一次花钱的细节,一旦漏记了就浑身不舒服,慢慢就放弃了。事实上,这有什么关系呢?偶尔一两次小开销不记录并不会影响到对整体财务状况的分析判断,当明确了记账的目的是为了分析、以更好地平衡收支后,心态上就会好一些,也就更会有坚持下去的理由。

那么,我们需要通过记账来分析什么呢?

首先,应该分析开支情况,找到目前开支中存在的问题。这通常需要以一个较为长期的记录为基础。具体分析的内容包括:

1.一年中固定的支出高峰。比如每年交保险、给孩子交学费的月份,过年给亲朋好友送礼的月份等等。分析的目的是为了能提早为这些时间段留出足够的预算。

2.观察家庭开支情况是否稳定,以制定相应的理财计划。具体说来就是要分析自己家当前的资产是否足够、是不是有稳定的现金流入、是不是需要进一步开源投资、或者是不是要节省开销,等等。

另外,课程中提到可以做好几张开支情况表,分别对应自己的小家庭、父母家甚至更大的大家庭,叠加比较。不过我想多数小伙伴应该用不上比较这么多家庭的开支情况,但较有可能的是针对某一期间或某一项较大项目的持续开销需要记录,比如装修、旅游等等。这里推荐“随手记“专业版里的分账本功能,可以为某一个较大项目单列一个账本,使得记录更清晰,也可以通过“专款专用”的方式提前做预算,避免一个大项目引起整个家庭开支情况的崩盘。

不过,课程中指出,对于开支情况的分析是长期记录后得出的结果,所以对于现金流状态改变的年份(如第二课中所讲的三个支出高峰期)或者创业型、企业型等资金流波动较大的家庭并不是非常适用。

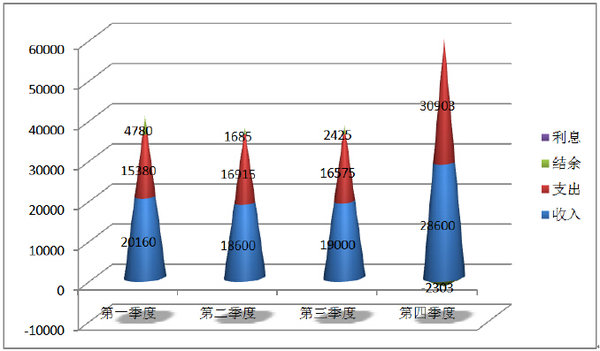

其次,应该分析收支变化情况。这感觉有点像财务报表中的现金流量表,当然,没有那么复杂,但同样都可以对未来的风险有所预估。以下是一张收支变化图,横轴为时间,纵轴为金额,显示的是收入、支出、结余、利息情况。

收支变化情况具体分析的内容包括:

1.判断家庭财务情况是否健康。如:分析家庭现金流是流入还是流出,资产水平如何,有无负债,资产是不是大于负债等等。

2.判断家庭是否存在财务病。对照第一课、第二课中人一生的收支情况,看看自己家的年结余是不是可以保证在支出高峰期依然保持收支平衡、甚至有没有可能盈余,如果可以,则说明没有财务病。

3.预测家庭未来开支情况,适时调整。和财务报表中的现金流量表一样,分析家庭收支变化有助于在总结了当前一段时期的资产结余情况后,对下一阶段的理财方式作出调整。简单一点的方式是可以仅就总的资金流入流出进行分析,专业一点可以按照现金流量表的方式,将家庭资产也分为日常、投资、融资几个方面,然后看现金流的走向情况,以便更准确地作出判断与调整。

同样,这部分也有要注意的内容。首先,分析的时间间隔可以根据收支变化波动大小来定,如果收支情况稳定,则可以少总结几次,如果一年内有明显的大起大落,那就可以多总结几次。其次,如果有信用卡,则把总结的起始时间定在还款后一天,这样可以保证统计数据更为准确。根据我自己的情况,收入起伏并不是很大,除了年终奖可能会多些,其余每个月都差不多。加上“随手记”软件强大的分析功能,随时都能查看财务情况,不用刻意安排统计分析的频次。另外,我也不用信用卡,所以也不用纠结分析时间。

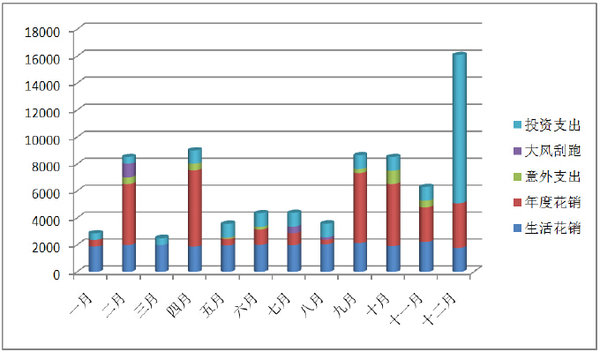

最后,班班也给了不爱记账的小盆友一些tips,其中对我最有启发的一条是“对于花钱“无感型”的选手,分类汇总很重要,要先调支出结构,再做年度变化图。”虽然我不是“花钱无感型”的,但确实没有从支出结构上去思考过“节流”这件事。举个例子,同样是两个月,第一个月用500元花在吃上,500元花在买衣服上;第二个月600元花在吃上,400元花在参加一个课程上。经过分析,虽然都是花了1000元,但第二个月有400元是用于提升自己的(就我个人而言,在提升自己上花的钱虽会有所控制,但也从不吝啬),所以我会认为第二个月其实是比第一个月节约了。同时,看到同样是吃,第一个月花500,第二个月花600,那又可以考虑,下个月是不是可以把吃的费用省掉100元,控制在500以内。通过这样分析开支情况,调整开支结构(可以将开支分大类,如:一日三餐、交通通讯、培训进修……,然后进行调整,也可以如下表所示,分为投资支出、大风刮跑、意外支出、年度花销、生活花销等),不断优化自己的支出状况,等支出状况相对稳定了,再去看收支平衡情况。

洋洋洒洒又写了一大堆,想起以前学习时间管理的时候记录时间开销的情形,其实无论是时间开销记录还是记账,根本目的都不是其本身,而是通过这样一种手段,让我们认知到现状情况,有意识地去反省自己做得不够的地方,从而更好地做出调整。希望能把记账这件事坚持下去,更希望能通过分析账本,对自己的收支情况有更明晰的认识。,为下一步的理财打下基础。

非常棒啊!!! 膜拜