她理财 App

她理财 App

《钱不要存银行》读后感

从小到大,每年过年前后父母都要奔波几次银行,存钱、取钱、转存等等。父母是老老实实的农民,在他们心中,银行是最安全最放心的地方,那可是他们的血汗钱,容不得半点闪失。前年,大姨劝我妈投银行的基金,说是利率高,具体多少我也记不清了,那是我第一次听说有基金这么个东西。妈妈投了一次就不投了,一是感觉比存三年的定期高不了多少,二是害怕不保本。所以还是继续存银行。

相信有太多太多的人的观点和我们家是一样的,银行保险。

在学习理财推荐的书里面有一本叫《钱不要存银行》。特意从图书馆借来,看了一遍。

作者是一位日本人。首先她在书中介绍了日本家庭的资产配置情况,和一些欧美国家相比,现金和存款的比例非常高,日本人在选择理财产品的时候也会格外注意风险系数。由于民族文化的影响,大家认为”毫不避讳的讨论金钱是可耻的“,“通过劳动赚钱更加光荣”,所以在学校中,老师不会教授理财相关知识,在家庭中,也没有从父母那里学到如何理财。这就导致了大家对于理财知识和技巧一无所知,进而按照传统习惯,把钱存入银行,对那些有风险的投资敬而远之。我想说,这和我们中国太一样了。大家只顾拼命努力通过劳动赚钱,从来不去尝试“钱生钱”。钱存在银行,利率低于通货膨胀率,所以我们的钱是在贬值。而基金、股票虽存在风险,但是风险可以被量化,总体来说,增值的可能性还是比较大的。

随后,作者介绍了各类理财产品的特点:

1、定期存款和国债

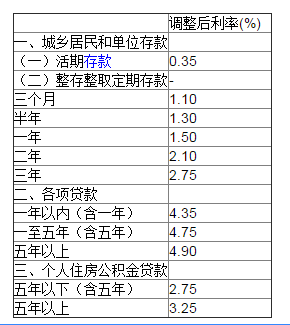

定存和债券这两种方式保本无风险,还能过获得相应利息。我个人对于定存还算比较熟悉,但是确实没有买过债券。

上图是央行最新调整的利率,而下图是国债的利率

从这两个图中我们能找出的规律是1、相同方式,时间越长利率越高;2、国债的利率比定存高(国债的风险比银行要小哦)。另外作者还在此揭露了银行的一个“阴谋”,吸纳存款,而后利用这些钱去买国债或者贷出,从中便可获得利润。所以对于我们来说,如果手头有长时间用不到的钱,可以优先选择国债。

2、股票

关于投资股票,作者认为个人投资者和机构投资者相比,在信息、资金管理、交易过程以及损益计算等方面都没有优势。所以个人投资者很选择股票投资很可能会有比较大的损失。作者的建议是在置产配置中确定股票的投资比例,选择开放式指数基金。

3、外币存款

利率=通货膨胀率+实际利率

*实际利率指剔除通货膨胀率后储户或投资者得到利息回报的真实利率

实际利率每个国家不会有太大差异,所以想利用存款赚钱,需要通过通货膨胀较低(利率低)的币种换成通货膨胀率较高(利率高)的币种。例如:现在1港元=0.8436人民币元,把10000港币定存一年会变成10040港币,而把1000港币兑换成8436元人民币,存一年会变成8562.54元。如果汇率不变,再兑换成港币,就会变成10150港币。但是汇率是在不断变化的,所以也会存在风险。

4、房产

如果房贷年利率为3%,房地产升值5%,贷款人通过此举获得了2%的收益。但是如果房地产贬值5%,贷款人资产年均损失为8%。

而租房子,如果手里有50万,通过年平均收益率6%左右的理财产品可以获得3万元的收益。这些收益付房租也差不多了。

现在中国房地产库存非常严重,如果非要买房子的话一定要买相对可以保值的房子,选择环境好、人口流动性大、户型好的房子。也就是大城市、学区房、地铁房。

今天就先写到这里啦,洗洗睡觉

可不是 学习之后才知道。。银行的利息真低呀

哈哈 所以 我们需要不断的学习新的知识了解的才更多