她理财 App

她理财 App

用急速60存单法,存教育基金和养老金,预估长期收益

本人30岁,女,事业单位人员,工作5年多。目前家庭成员,老公30岁,儿子2岁多。

我是理财小白一枚,单身时月光,结婚后每月花销也不少,3年了都没存下什么钱,老公对此很不满意![[衰]](https://static.talicai.com/emoji/qq/emot17.gif) 。今年孩子马上要读幼儿园了,父母要退休了,年龄大,身体也不时闹点小毛病,马上就面临更多的开支,心里压力也变大了。

。今年孩子马上要读幼儿园了,父母要退休了,年龄大,身体也不时闹点小毛病,马上就面临更多的开支,心里压力也变大了。

我以前只会存1W多余额宝用来还信用卡,赚点蝇头小利,目前利率2.6。其他资金长期存3个月定期,目前利率1.4,因为不知道什么时候要用,不敢存太久。另外在2011年参加工作时在朋友那里买了一份某安万能险,年缴4000,到现在缴费5年,账户余额1.5W,折损5K。

偶然接触她理财,学习到那么多存钱知识,同时也了解到保险的内幕。开动脑筋一算,我的保险保额寿险12W意外10W重疾10W,前期每年除了扣保障成本300多,管理费平均每年扣近1000。以后每年除了保障成本照扣,管理费也还要扣200,加起来比消费型保险还高。这还只是目前的保障成本,等再过5年10年,这些保障成本都还要翻好多倍,保额也非常低。而现金价值号称是4.5的收益,但是一旦发生身故报了寿险,现金价值就打水漂了。立马决定退保,保险去找消费型的,理财另找门路。

首先考虑资金规划分配,赵小姐在帖子 典型85后小夫妻赵小姐家的理财之路 里提到养老金和子女教育金是长期打算,越早考虑越好。看了很多财迷们分享的方法,最心动的是极速60存单法 极速60单法(12235定存) 存法如下。

此种存款方式原则就是强制储蓄,分散大额资金,未来每个月都有钱领取,具有一定的灵活性,同时实现最高收益。每月存5笔,每年60笔,所以叫60存单法。

因为银行定存无风险,而且方便,傻瓜式操作,于是我这个月起就尝试将3500元分为5份,每份700。一年预计存4.2W,占我今年攒钱目标的50%。我选择的是本地城市商业银行,5年期利率4.5,比其他好多银行高。

但我自己也在考虑,这样存钱,长期的收益会如何?今天专门做了个预算,分享给大家。

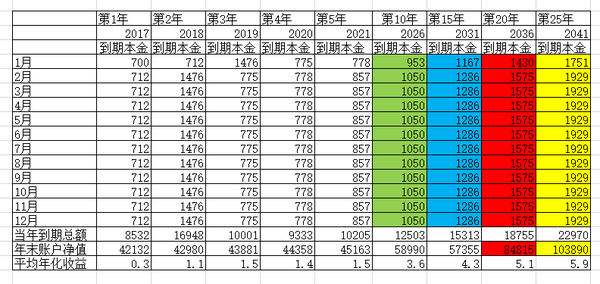

图中呈现的是从明年起,我每月到期的资金有多少,当年到期总额有多少。这些钱是用来预防万一有用钱需求,马上就可以取。当然头几年看起来这笔钱很少哈。第二年看起来有1000多,是因为有两份700同时到期,其中1份会直接转5年期,另1份还要存个2年期 ,以实现分散到每月。年末账户净值是当年年底,账户上看得到的本金。

前5年收益都是很低的,因为为了实现将资金分散到每个月,前期存1年期、2年期利率都很低,而存5年的利率还没到期。从第10年起,平均每年的年化利率就达到3.6,第15年就有4.3,第20年是5.1,第25年是5.9。第15年儿子上大学时,这笔钱增值为1200多,第25年我退休时,这笔钱增值为1900多。

我之前的版本算错了,没有考虑复利,考虑利息反复计入本金的话,看得出来长期收益是高于4.5的,而且存得越久越高。有很多财蜜选择用3年5年国债代替目前的3年5年定存款,我了解了一下,国债到期后,必须手动再买,相当于每3年5年就参与一次抢购,我这个懒人不想动![[呆]](https://static.talicai.com/emoji/qq/emot12.gif) ,还是让它在我的定期账户里自己滚算了。而且这种分散到60个月的定期存款,也可以平衡一些银行的利率波动,尽管现在5年利率低,但说不定什么时候就涨回来了。如果涨了的话,收益不止图上这些哈。

,还是让它在我的定期账户里自己滚算了。而且这种分散到60个月的定期存款,也可以平衡一些银行的利率波动,尽管现在5年利率低,但说不定什么时候就涨回来了。如果涨了的话,收益不止图上这些哈。

在没有找到更好、更安全的长期理财途径前,明年还会存一个60单,然后两个(或更多个?根据目标额设定)60单一起滚动,是打死都不动的钱,这样下来,长期的教育基金、养老金应该是一个比较稳妥的投资渠道。

我接下来还要进一步了解短期投资理财的方法,目前存了京东小白理财半月盈2W,年化收益5.6,每月1、16日可免费支取,肉测到账日2个工作日。

这是理财新人的理财规划,很多其他形式的理财还要慢慢学习,欢迎各位姐妹提出更好的意见帮助我进行理财规划。

已经很棒啦,善于思考,会找到属于自己的理财方式。

利率太低这个月没存,再加上过年也没多少钱了![[吓]](http://static.talicai.com/emoji/qq/emot13.gif) ,利率低也要坚持存下来吗?我用的12存单

,利率低也要坚持存下来吗?我用的12存单

我以前没关注,以前5年期利率多少?

谢谢组长鼓励![[加油]](http://static.talicai.com/emoji/qq/emot11.gif)

喜欢定存,安全最重要,

我前年开始在存快速60单,还有三个月就快完成了。。后面不知道该不该这么轮回地存。。毕竟太低了利率。到时再看吧。话说这个月我还没存,差点就忘记了。

五年才3左右了

刚才又研究了一下,其实快速比急速好,因为1年期、2年期利率现在都不行,应该努力往收益高的存法靠拢。我准备调整一下,明天上图

我也用的十二单

12存单存一年期?确实划不来哦

前5年绝大部分存单还未开始5年循环,而5年利息到期才结算,所以显得账户净值比较小。如果将已经进入5年存期的存单提前按4.5利率结算,5年时平均年化利率有3.8左右。不知道说清楚没

我是一个月存一千,给孩子上学备用。美女,有啥好建议没有,介绍一下?![[媚眼]](http://static.talicai.com/emoji/qq/emot10.gif)

是每年都存60单吗?我有点看不懂。我是理财小白。

一年期现在的利率连余额宝都赶不上,我觉得你可以找家5年利率高的银行,按5年存定期来规划。如果这笔钱5年内不动,可以每月1000直接存5年定期,5年后开始赚收益。如果考虑资金流动性,可以按快速60单来存。总之要赚取5年收益

主要是急速比较合适工资高的人。我中间三年和五年的有用国债来代替。但是现在国债利率也低了。。