她理财 App

她理财 App

泰康健康1+1返本型重疾险好不好?

很多人都在问泰康健康1+1返本型重疾险好不好?

我在没分析它之前,也不知道好不好,下面走起来,看看啥情况+=+

====正文来

87年女汉纸,保额30万,保到75岁,20年每年交费给保险公司,每年要交6120元(有点贵啊![[汗]](https://static.talicai.com/emoji/qq/emot20.gif) ),吓死本女汉纸了!是吧,你们看完有没有同感,又不是保一生,还老贵了。

),吓死本女汉纸了!是吧,你们看完有没有同感,又不是保一生,还老贵了。

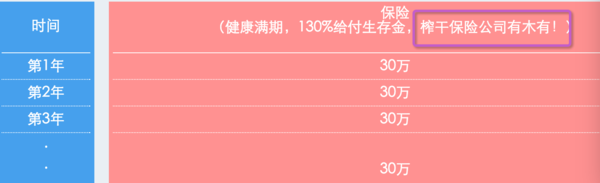

宣传语:榨干保险公司、白菜价 ![[哭]](https://static.talicai.com/emoji/qq/emot6.gif)

等待期=180 日

保10种轻症,赔1次、保险金额的 30%

经医院初次确诊非因意外伤害导致罹患本附加合同所定义的轻 症疾病(无论一种或者多种),我们按本附加合同保险金额的 30%向轻症疾病保险 金受益人给付轻症疾病保险金,本附加合同轻症疾病保险金责任终止。

重疾保42种,咋还没有某健康重疾险45种多

===再来算一算76岁,若我没有挂掉,或者没有得过重疾,返多少钱给我

6120*20=122400

返还:122400*130%=159120

差额=159120—122400=36720

也就是47年后,我76岁健康还在,多给我3万左右的钱,也就是47年的利息

==现在算一算为了这返还保费,我付出了多少钱

某健康重疾险,不返还,也是30万,保到75岁,20年每年交费给保险公司,每年要交3975元

保障70种重疾,30种轻症,保险金额的 20%、赔1次

20年交了3975*20=79500元 多交了:122400—79500=42900元

==总说:天下没有免费的馅饼吧,还宣传语:榨干保险公司、白菜价 为什么没有保监会的人管管这种宣传,简直了,让消费者误会![[抓狂]](https://static.talicai.com/emoji/qq/emot27.gif)

==还说说泰康健康1+1返本型重疾险的保单贷款功能:

摘抄来: 在本附加合同有效期内,您可以申请并经我们审核同意后办理保单贷款。最高贷 款金额不超过您申请时本附加合同现金价值扣除各项欠款及应付利息后余额的一 定比例,且具体的贷款金额以您与我们签订的贷款协议中的约定为准。每次贷款 期限最长不超过 180 日,贷款利率按您与我们签订的贷款协议中约定的利率执行。 在办理保单贷款时,您应当取得被保险人的书面同意。 自贷款本金及利息加上其他各项欠款及应付利息达到本附加合同现金价值的当日 24 时起,本附加合同效力中止。 经我们审核不同意您申请的,我们不向您提供贷款。

实际上贷款功能并不咋的,因为这不是分红险也不是万能险,所以现金价值更低,就一装饰功能![[睡]](https://static.talicai.com/emoji/qq/emot4.gif)

剧终了,说完了。

泰康健康1+1返本型重疾险不是一份值得入手的重疾险,返还就是一陷阱,提前设好了坑,让喜欢占点小便宜的大众往里面跳。一不小心就掉坑了![[晕]](https://static.talicai.com/emoji/qq/emot16.gif)

@3d43 来扫贴吧,分析完撂,你还是中意就入手![[胜利]](http://static.talicai.com/emoji/qq/emot23.gif)

要这么算的话买所有的重疾险都是不划算的,大病种类前32种基本都一样,后面的也不过是把病种细分了而已。千万不要被多种类蒙蔽双眼

我正在考虑买不买保险呢,现在不敢买了。

你说的某保险是哪个啊?保70种?

没入坑就不算了,偷乐一下。

不是不买,要买好品种,难道我是吓到你了?![[惊]](http://static.talicai.com/emoji/qq/emot9.gif)

也不是倍儿好,就不说了误导。

76岁的时候,一个手头有159,120,一个手头0,这时候发生重疾,哪个好?

多交42,900得到159,120很值得。

76岁的时候,手头有159,120,惨厉的是前47年多交了42900元,否则可提前享受到货币的价值,更惨厉的是76岁的时候,这159,120已经值不了几个银子![[胜利]](http://static.talicai.com/emoji/qq/emot23.gif)

别太认真你76岁资产为0![[惊]](http://static.talicai.com/emoji/qq/emot9.gif)

多买几份![[得意]](http://static.talicai.com/emoji/qq/emot7.gif)

楼主楼主,你说泰康的绿医通好吗?健康1+1带绿医通的所以我觉得可以买个保额少点的十万的,带个绿医通也不错呀

绿医通服务是增值服务,没有机会体验不晓得到底好不好,没有发言权![[萌]](http://static.talicai.com/emoji/qq/emot15.gif) 。我自己不会为了这种服务去单独买有坑保险。

。我自己不会为了这种服务去单独买有坑保险。