她理财 App

她理财 App

#5万元如何理财# 我家不同的理财方式

#一万元如何理财#这个话题曾经在综合小组很热,也出现了很多有借鉴意义的好帖。今天素颜想八一八我家关于5万元的不同理财方式 --- 注意哦,比1万元进阶了哦。

2000年的熊妈:两个农民带两个女儿(高中和小学)

在我妈没生病之前,我家还是挺能攒钱的,因为熊妈比较节约。虽然熊妈不会跟我这个小孩子讨论家里的钱财怎么分配的,但是福尔摩斯素颜还是可以根据平时的蛛丝马迹和熊爸的回忆,推测出大概的投资轮廓。熊妈会以银行定存为主,辅以民间借贷和少量现金。

点评:

1. 民间借贷的利息是年化12%,按月付息,可以实现比较高的收益。即借出去1W元,一个月的利息是100元。而且熊妈算是比较稳妥的人,凡是跟她借贷的人都需要有熟悉人的担保以及借据。这两点保证了熊妈所有的民间借贷都能够按时回款和收到利息。

2. 银行定存主打安全牌,主要是安全。但是熊妈的定存只知道存一年期的,从来不会存5年期的。我不知道是因为考虑到有孩子在读书呢,还是她不知道有5年的。但是我推测以她的聪明,应该是知道定期也分好几种的吧。

3. 少量现金是为了应付偶尔某一两个月的支出暴涨,比如有人情开支,学习突然要交补习费等。

4. 虽然她没有念叨着要理财之类的,但是她的这些资产配置已经体现了一个农村妇女最朴素的理财觉醒,给她点赞,毕竟周围只知道存银行活期的大妈多的是。

2011年的素颜:未婚,需要负担家里的房子

通过一年多的努力,素颜从月攒500逐渐发展到月攒1000,再发展到月攒3500元。由于那个阶段我对自己的资金没有规划,一味只知道存钱,所以我所有的存款都是银行定期。想想也真是醉了,虽然素颜一直嚷着要理财,并且从2009年开始学习理财,但是由于个人资质问题以及不爱好动脑的毛病(懒),我在理财和资产配置上的进步很慢(当然,我在攒钱上的进步挺快的)。

反省:

在理财之初,没有根据自家的实际情况,确定需要努力的目标。比如如果我从一开始就坚定了新房的目标,我就不会傻兮兮地把所有钱都存成定期,最后也就不需要在房子动工时把一部分未到期的定存给取出来,白白损失利息了。所以我现在总是强调要有理财的目标,知道自己未来一年,两年,五年,十年想要达成什么目标,这样才能有的放矢的进行资产配置,达到收益和流动性的高度结合。

2016年的小小熊:未婚,10月结婚,未婚夫负责房贷和车子,无压力

每次提到小小熊,我就想说:有个成熟的姐姐真好。小小熊现在完全是接收了我的经验,也不需要犯我曾经犯过的错。考虑到她都没有用钱的计划,我给她的建议是:1)2W中等风险的P2P 2)1W火鸡做流动资金,因为女孩子说不定就想买点啥了呢 3)2W分成24个月进行基金定投,属于高风险。

BUT这姑娘暂时不愿意做基金定投,她的理由是说不定公司要用钱呢(她开了个皮包公司)。最后她决定投资4W到P2P,另外1W投资到货币基金。我问她:万一P2P还没到期,你公司要用钱了,怎么办?她瞟我一眼:如果P2P还没有到期,我就把债权转让给你呗。你不是存了很多备用金吗?这样的话,如果P2P不用提前支取,我就享受了高收益。如果P2P需要提前支取,我按月平分收益,剩下的收益归你,你赎回点备用金买我的债权,不是两全其美吗?![[晕]](https://static.talicai.com/emoji/qq/emot16.gif) 菇凉,你考虑的这么周到,你未婚夫知道吗?

菇凉,你考虑的这么周到,你未婚夫知道吗?

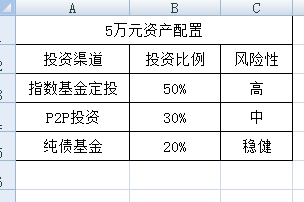

如果让我就5万元怎么理财给出一些建议,我认为:

1. 明确自己的理财目标以及未来5年之内的大笔支出状况,然后再根据自己对资金的需求进行有针对性的安排。

2. 如果未来5年没有大笔资金的需求,我会建议分出50%分成36份进行月定投指数基金,即月定投700元。另外30%投资固定期限的P2P(长期),但是要选择可靠的平台。另外20%可以投资纯债基金。

看到这里,是不是疑惑素颜为啥不给配置低风险的火鸡做备用金呢?我们之所以不专门做一个备用金,是因为分成36份定投的资金不会一下子投入到指数基金里。比如50%的资金总额为2.5W,第一个月投入700元到指数基金后,还剩24300元。而这24300最好的去处就是你所定投的指数基金所属公司的货币基金。比如你买了广发的沪深300指数,你可以把这24300存到广发的货币基金钱袋子里。好处有4点:A) 月定投可以从钱袋子直接扣款,享受最低折扣 B)股市大跌,触发补仓时,可以用钱袋子直接转换,享受最低折扣。等到市场回暖,可以直接把补仓部分的指基份额转换成火鸡。C)剩下的货币基金在紧急情况下还可以做为备用金进行使用。当然,难关过去后,应该把这一部分的资金给补充完整 D)比存银行卡可以多拿好几倍的利息。这是比较稳妥的做法。

如果是我这种高风险投资爱好者,我会选择把这2.5W定投的资金分成2份,比例为2:1。也就是说把2年的定投份额存在火鸡里,而把最后1年的定投份额转存到短期的P2P(三个月),尽量享受高收益。当然,相应地,我需要承担比较高的风险。随着时间的推移和市场节奏的变化,再逐渐把这部分短期的P2P给赎回到火鸡里,准备定投。

不论是一万还是五万,都得做适合自己的资产配置。

今天码字好多哦

你妹好可爱啊

还没买过基金,想试水攒经验

哈哈你好像最近好高产哦 等你产后是不是要好好休息一段时间![[开心]](http://static.talicai.com/emoji/qq/emot8.gif)

我也来写这个话题

小小熊的脑子真活络,知道把债权转让给自己的亲姐

我都买p2p基金定投.... 无语中

我来学习的,还看不太懂…

就是算计我 阳谋

因为现在在家休息了

她从小就很抠

我是新手,请问火鸡是纯债基金吗?

你5个月以后要用的资金 不能投基金 至少不能投高风险基金

是呀 现在休产假了 没事干

坐等

她是占我便宜不手软