她理财 App

她理财 App

#选险有方 # | 终身重疾险与定期重疾险利弊分析

一、开篇先梳理一下终身重疾险和定期重疾险包含的险种类别

终身重疾险,包括储蓄型、消费型、理财型终身重疾险。

简单明了地做一个解释,绝对通俗易懂。|||(⊙o⊙)

①储蓄型终身重疾险—主要指保障身故和指定重疾,保障到终身。

②消费型终身重疾险—指不保障身故也不返回保费,只保障重疾到终身。

③理财型终身重疾险—主险一般是寿险,捆绑万能账户或者分红账户,附加险是重疾险,保障到终身。

定期重疾险,包括消费型、返还型、理财型。|||(⊙o⊙)

①消费型定期重疾险—主要指不返还保费,在某一段时间内,保障身故和重疾。

②返还型定期重疾险—主要指保险期间内没有患重疾,也没有身故理赔,满期返还保费,仍主要保障身故和重疾。

③理财型定期重疾险—主险一般是寿险,捆绑万能账户或者分红账户,附加险是重疾险,一般可以保障到70、80岁。

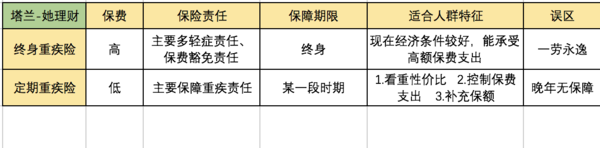

二、终身重疾险与定期重疾险优缺点对比

通过对比表,一目了然,总体上来说:

终身重疾险明显优势:保障时间更长,从心理上认为更有保障。

定期重疾险明显优势:保费相对实惠,能选到低保费高障的产品,可以在一段时间做足保险保障。

三、下面我们重点探讨一下误区

1、 终身重疾险买完,就不用再购买重疾险了,一劳永逸

这种错误观点,大部分源自保险公司的宣传语。我们很清晰地知道,如果现在购买50万终身重疾险保额,10年后,50万会缩水,那么50年后呢?

为了解决保额通胀问题,保险公司开发了理财型终身重疾险,一般主险是分红型寿险、或者附加一个万能账户。是否真的可以解决保额通胀问题?

有一个十分重要的条件:分红收益率/万能账户结算利率>通货膨胀率

这里只是粗略比较,实际上还要考虑分红险的分红方式。

2、买定期重疾险,在晚年就没有重疾保障了

这个误区,产生的原因是,错误地认为,一生只需要买一份重疾险就可以了。

实际上在20-50岁之间,每隔5年,我们最好做一次家庭保险检查,增加新的产品,调整保额。如果定期消费型重疾险最长保障期限为30年,在45岁补充的消费型重疾险,能保障到75岁。

然而不可忽略的是,现在已经有保障到终身的消费型重疾险,在将来,也会有更多的新产品、好产品出现,我们选择的空间也会越来越广。

随着大病保险的试点、税收优惠健康险政策的落地,更多保险福利也值得大家期待。

关于大病保险和税收优惠健康险政策,保险君已经普及,我就不再解释了,如下可做参考:

大病保险的政策,请参考这篇帖子:

个人税收优惠健康险的政策,请参考这篇帖子:

3、买完重疾险,不用担心大病医疗费用了

这个误区产生的原因是,认为重疾险所有大病都保障。

事实情况是,只有一些重大疾病病种才属于重疾险保障范围,其他疾病我们仍然需要自己花钱看病。

-关于基本医保、企业补充医保、重疾险、个人疾病储蓄在生活中的作用是:

基本医疗保险(社保、农保等)是基础,企业补充医疗保险是社保的补充,重大疾病保险是对大病后的康复费用、经济来源中断的补偿,个人疾病储蓄应对的是社保外的用药费用、以及跨地区治疗社保报销之前的垫付。

四、结语

应该根据自己目前经济状况、身体状况、以及自己对未来疾病风险、收入的预期来选择重疾险的保障时间。

如果你目前年收入在10万元以下,年龄在35岁以下,建议通过定期消费型来做足保额,同时保费支出不会对你的经济状况造成很大影响。

小提示:家庭年保费支出建议:占比年收入的5%-10%

如果你目前年收入在10万元以上,年龄已经超过35岁,可以考虑购买终身重疾险做足保障,此时若认为保费支出太高,可以通过定期搭配终身型重疾险,来降低保费支出。

塔兰 #选险有方 #系列文章:

有哪个定期终身型重疾险可以介绍?

我最后打算终身的额度改为终身+定期额度,然后以后5年后再看看需不需要补充

想买个养老和大病险,40岁女,完全不懂,亲们给点指点

主要想交个重疾什么的,也不单一靠保险做养老储备,孩子自己工作够自己花的。打工族想买个性价比高的,谢谢您

我现在只买了意外险

想买个定期重疾,不知买10年好还是20的好,现在27岁。

性价比高,40岁还是考虑新华i健康更实惠一些,你可以去这个帖子阅读保障内容:http://www.talicai.com/post/185593

可以把重疾险纳入考虑范围内了。

如果你需要保费低一些,那就10年,如果不介意,那就20年。