她理财 App

她理财 App

别急,时间会帮你实现所有目标

Hi ,又到每周分享案例的时候了。今天的主角叫大S,是一位备孕二胎、着急买保险、纠结租房单过还是跟爸妈合住、立志3-5年内攒够50W+的年轻主妇。

案例回看

1. 收入+支出

大S,83年生人,生活工作在石家庄。现在是一名普通的文员,月收入3000元。老公是做销售的,每月工资收入不稳定,暂定7000元。

支出方面,目前跟父母同住,每月往家里贴补500块钱,自己和老公每月支出1800元,孩子即将上小学,今年要交2万元的借读费,每月支出预估500元,兴趣班每年要2000元,其他支出每年5000元。

2. 资产方面

去年把老家的房子进行了翻盖装修,所以眼下手头只有13万元的存款。没有额外的负债,有一辆汽车。

3. 理财目标

1. 尽快给老公买保险;

2. 准备生育二胎,预计全部费用1.5万元;

3. 纠结是否要租房单过,还是继续跟父母同住;

4. 3-5年攒够50万+,或者考虑买房;

5. 储备养老和子女教育金;

6. 希望能提高生活品质,腾出旅游资金,增加孩子兴趣班支出。

理财建议

1. 财务健康,但应急资金要提前准备好

大S家的财务情况还是挺好的。每年的结余率近52%,月度结余率甚至高达72%。但是去年把老家的房子进行了翻盖,今年又装修,用去了一大笔积蓄,不算上外借给朋友的2万块钱,现在可支配的存款只有13万。

鉴于大S家最近1-2年用钱的地方比较多,比如女儿要上小学,面临2万元的借读费,自己打算下半年备孕生二胎,前后花费也要1.5万元左右。综上,建议大S准备一笔应急资金。按理说,应急资金的合理储备范围是3-6个月的支出,但是考虑到子女教育和备孕费用的刚性需求,因此这笔资金要覆盖以上两项费用。

建议从当前的存款中,拿出4万元,分别投向货币基金和固定收益的P2P网贷,这样既能保证资金的安全性和流动性,还能最大限度提高收益率。

2. 给老公买保险,意外+重疾是首选组合

大S发给规划君的邮件中提到,当务之急是尽快给老公配置商业保险,一来老公没有社保,保障方面是空白;二来也想赶在6月份买,要不然过了生日年长一岁,保费支出还会增加。

没错,大S的这种担心是正确的。社保对于每个人而言,只是一个最最基础的保障,平时发个烧、磕了碰了去医院看个门诊还是没问题的,一旦发生比较大的风险事件,社保的作用就无关痛痒了,更何况她和老公都没有社保。而年龄,这个无法回避的现实,也是直接导致保费增加的主因。不想为年龄买单,就趁早买保险。

由于工作原因,老公要经常开车外出,因此意外险的配置上,建议她考虑好规划保险精选中推荐的苏黎世-意外自选计划,这款意外险可以自选包括航空、公共交通、自驾车责任的保额。每年的保费支出可以控制在200元以内。重疾险的选择上,可以选择性价比很高的新华i健康定期重大疾病保障计划。

规划君简单测算了一下保费,33周岁的男性,选择30年保障期,保额30万元,缴费期也分30年,每年需支付3270元的保费。

考虑到大S本人也将开始生育二胎,这个比较特殊的人生阶段,建议给自己购买一份母婴健康类的保险,比如阳光人寿母婴安康保障计划,该款保险包括妊娠及分娩全残保险责任、流产保险责任、妊娠疾病保险责任等六项保障。保费可以控制在400元以内。

6岁的女儿也将步入“一年级小豆包儿”的行列了。建议大S为女儿考虑好规划保险精选中的中国人寿安心学生吉祥保障计划。该款保险涵盖住院医疗、意外医疗、重大疾病等四项保障,每年保费200元即可。

综上,大S全家每年保费支出共计4070元,占全年收入的3.26%,不会对家庭财务造成压力。(以上是规划君的个人建议,如果有更多保险需求,可以到保险公司了解相关保险产品。)

3. 租房?还是暂时跟父母同住?

大S目前比较纠结的是“租房单过,还是继续跟父母同住”的问题。她说出来租房是自己长久以来非常强烈的想法,但是父母那边可能并不希望自己这样。该怎么办?

我们不妨先看一下她的另一个目标:3-5年攒够50万+,能否顺利实现。

前面,我们已经在13万存款中,拿出了4万元当作应急资金,言外之意就是,大S的可支配资金还剩9万元。假设不算入结余资金,9万元要在3年内变成50万,年收益率要达到77%才行,显然这是不现实的,即使算上每月结余,3年内攒50万的目标也很难实现,所以我们要把目标的完成时间往后推移至5年后。

假如这9万元不做高风险的投资,只选择稳健的银行理财+P2P网贷的组合,那么5年后,这笔资金将变成:

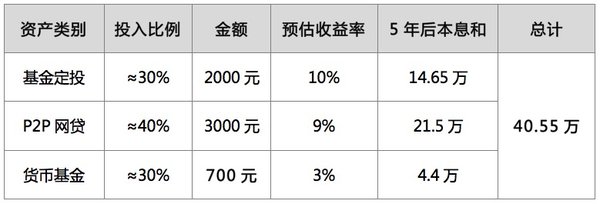

根据大S提供的财务信息看,当前家庭每月的结余资金有7200元。如果按照如下配置,5年后这笔资金将变成:

现有资产+结余资金,在做好合理投资的前提下,5年后可以轻松实现攒够50万+的理财目标。

然而此时,我们再回过头来看大S要租房单过的目标。

邮件中说,「租房两室两厅大概1200元/月,生活费由以前给家里支出的500元增至800元。」这样算来,租房后,每月需要额外支出1500元。此时,我们再来重新计算一下上述结余资金的投资计划表:

每月额外多花1500元,5年后就少了9.6万元的收入,算上现有的9万块钱,攒钱50万+的目标只能勉强实现。另外,怀孕后搬出去单过,估计届时的花费肯定不止1200元的房租+额外300元的生活费这么简单,身边没有父母的照应,多少还是有些压力的。

因此,规划君私认为,备孕二胎期间,先不要考虑出去租房单过,不如每月多拿出500元生活费给父母,等50万+的目标实现后,两个孩子也都大些了,再考虑买房更合理。

4. 养老和子女教育,靠基金定投+货币基金实现

这两个目标要想最终达成,需要大S源源不断的往池子里注入资金,然后坚持理财才行。

上述结余资金的投资计划中,基金定投和货币基金的部分,可以当作未来养老和子女教育金储备的主要方式。因为跟养老比起来,子女教育更加紧迫,而且未来要面对的将是两个孩子的教育支出,所以这笔资金的储备要最大限度的保证安全。

规划总结:理财要一步一个脚印

大S当前要做的,并不是再度缩减开支,保持当前的结余就很好。而是要合理安排现有资金和每月的结余资金,不追求高收益的高风险投资,一步一个脚印的来,攒够50万+能实现,养老和子女教育也能手到擒来,当一切都合理规划,生活品质也自然会得到提升。总之,理财不是着急的事儿,时间,会帮你实现所有的理财目标。

关注规划君,免费给你做规划。

都是理想化的收益率,现在的货币基金有3%吗?理财产品有4.5%吗?基金收益率每年有10%?波动大着呢~

嗯嗯,无胎未来妈妈路过

94