她理财 App

她理财 App

计算帖: 社保缴纳基数和退休金的N毛钱关系

许多人工薪阶层都有疑问, 我们现在缴纳的这些养老金, 以后退休了到底能领多少钱? 我是最近突然对退休金的计算很有兴趣, 于是开始了各种信息收集和测算, 今天把测算结果分享给大家, 大家要是需要这个计算表, 也可以留邮箱, 我周末统一发.

首先普及一些基础概念——

个人养老金缴纳比例:8%

参保人缴费基数:即社保缴费基数,不等同于工资,取决于企业的社保缴存政策。

退休金计算公式:企业职工退休金=基础养老金+个人账户养老金

基础养老金=〔退休时本市上年度在岗职工月平均工资×(1+本人平均工资指数)〕÷2×本人全部缴费年限(工龄)×1%

个人账户养老金=退休时个人账户储存额/本人退休年龄相对应的计发月数

本人平均工资指数=参保人缴费基数/上年平均工资

上年度全省在岗职工月平均工资:每年统计局公布的社会平均工资

个人账户储存额:可去社保网站查询,每年社保对帐单的内容。

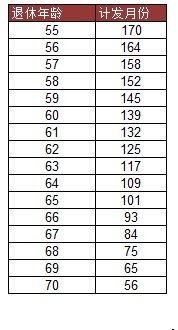

退休年龄相对应的计发月数:由国家公布,最新如下表,只用于计算退休金——

今天来探讨——

1、普通上班族退休后,能拿到多少退休金?户口所在地的影响?

2、按照社平工资的最高(300%)和最低(60%)基数缴存养老金对退休金有什么影响?

3、按照最低年限(15年)和最低基数缴存社保,能领到多少退休金?

计算前提:

养老政策和计算不变

社平工资涨幅6%/年

通胀率4%

============================================

1、普通上班族退休后,能拿到多少退休金?户口所在地的影响?

案例一:小A,23岁参加工作,目前32岁,工资(社保缴存基数)¥10000,北漂且解决户口,60岁退休。每年工资涨幅5%。那么28年后退休时,他每月可以拿到相当于现在¥6103购买力的退休金,是北京社平工资¥7086的86%, 是他目前工资的61%

假设小A的户口在外地,退休后回原籍领取退休金,假设户口所在地今年社平工资为¥4000,那么他退休时可以拿到¥5172,是当地社平工资的129%,是他目前工资的52%

结论:户口所在地是神奇的东东,对于缴存基数来说,户口所在地的社平工资对退休金的影响更大,但是呢,小A通过北漂获得了比户口所在地更好的工资,最后也拿到了更高一点的退休金,也算是安慰了

(补充, 根据各地社保政策, 符合一定条件是可以在缴纳社保的地区办理退休, 比如北京的规定是: 1、在北京连续交满10年可以在北京办理退休。2、可以;需交满20年医保,退休后才能享有医保报销。3、在哪交的年限最长在哪办理退休。那么结论就是, 了解当地政策, 选择对自己有利的方案缴纳社保)

2、按照社平工资的最高(300%)和最低(60%)基数缴存养老金对退休金有什么影响?

是不是社保缴存基数越高越好呢?按照社平工资的最高(300%)和最低(60%)基数缴存养老金,退休时可以领到的退休金分别是¥12664和¥4975,缴存基数是5倍差异最终到退休的差异缩减为不到2.5倍。

结论:缴存基数越高对于退休金的影响并非是划等号的,但肯定最后退休金还是会高一点,所以呢,如果基数真的很高,就安慰自己减少了个税而且退休金能高一点吧

3、按照最低年限(15年)和最低基数缴存社保,能领到多少退休金?

社保规定累计缴纳15年养老金就可以享受退休金, 那么如果我们按照最低年限和最低基数缴存社保, 能领导多少退休金?只有¥1785,只是社平工资的25%。

结论:社保也可以相当于是强制储蓄,23岁参加工作到60岁退休,如果一直工作着,即使工资不高(比如一直只有社平工资的60%)那么退休也能有将近5k的退休金,所以社保应该是养老金的基础配置。

棒

看来该长久的交

就喜欢看这种计算贴,因为自己懒得算、现在只看结论就好啦、谢谢子期

子期姐姐好强大

按国家延迟退休这个尿性,可以选择的话完全不想缴纳养老金……

真有心,辛苦了

子期姐好厉害,看来多缴年限是大有好处哦

可以选择的前提是要自律的投资哦

有的,回头我来说说这个